Model Portfolio เดือน มี.ค. 60

ปี 2560 ผ่านไป 1 ไตรมาสอย่างรวดเร็ว และนี่ก็เป็นเดือนที่ 7 ของการลงทุนใน Model Port ของลูกสาวผม จากวันนี้ยังเหลือระยะเวลาการลงทุนอีก 17 ปี 9 เดือน เสมือนเราเดินทางมาแล้ว 3 ใน 100 ก้าว ของเส้นทาง

เอเจก็มีพัฒนาการไปตามลำดับ ตอนนี้อายุ 5 เดือนครึ่งแล้ว เริ่มทำอะไรใหม่ เช่นดึง ฉีกของต่างๆ ที่ส่งให้ นอนยาวขึ้น น้ำหนักเริ่มทรงๆ (แต่แก้มก็ยังบานต่อไป) แต่ที่สำคัญที่สุดคือ เธอเป็นเด็กอารมณ์ดี ตื่นนอนด้วยรอยยิ้มทุกวัน ^_^

สำหรับผมเองถือเป็น 5 เดือนครึ่งที่หนักมาก เพราะเดิมเป็นคนบ้างาน พอต้องช่วยภรรยาเลี้ยงลูก กลางวันก็แทบไม่ได้ทำงาน ต้องอาศัยทำตอนเช้ามืดหรือดึกมากหลังลูกหลับเท่านั้น ถึงขั้นว่าไม่ได้เข้าไปดู Inbox ในเพจ A-Academy ครึ่งเดือนก็เคยมาแล้ว เรียกว่าต้องปรับอะไรเยอะทีเดียว แต่ก็สู้เต็มที่ครับ พยายามทำสิ่งที่สำคัญให้สำเร็จ ซึ่งผมลำดับดังนี้

- ดูแลครอบครัว ลูกเมียให้ดี

- ดูแลสุขภาพไม่ให้เดี้ยงไปเสียก่อน (ผมปวดคอ ไหล่ หลัง ค่อนข้างมากเรื้อรังมานาน) อยู่ระหว่างการรักษา ผ่านมาหลายวิธีการ ตอนนี้ก็เริ่มดีขึ้นแล้วครับ

- วางรากฐานโปรเจ็คสร้างนักแผนการเงิน Avenger Planner ให้สำเร็จ (ทำมาครึ่งปีแล้ว มีโอกาสคงได้เล่าให้ฟังครับ)

- ดูแลเพจและกิจกรรมของ A-Academy ทั้งหมด ทั้งการตอบคำถามหลังไมค์ และการจัดสัมมนา FF และ DIY Portfolio ของตัวเอง และที่ร่วมกับมูลนิธิคนไทยฉลาดการเงิน

เกินกว่านี้ก็เริ่มจะทำไม่ไหวแล้วครับ

อ่านแล้วดูเครียดๆ เนาะ ขอตัดเป็นภาพสาวน้อยเจ้าของพอร์ตให้รีแลกซ์ขึ้นหน่อยแล้วกันนะครับ

ปล. ท่านที่เพิ่งเข้ามาอ่านเดือนนี้เป็นเดือนแรก ถ้างงๆ ว่าอยู่ดีๆ ก็พูดถึงพอร์ตลูกสาว เรื่องมันเป็นยังไงมายังไง ขอให้กลับไปตั้งหลักที่ โพสนี้ ก่อนนะครับ

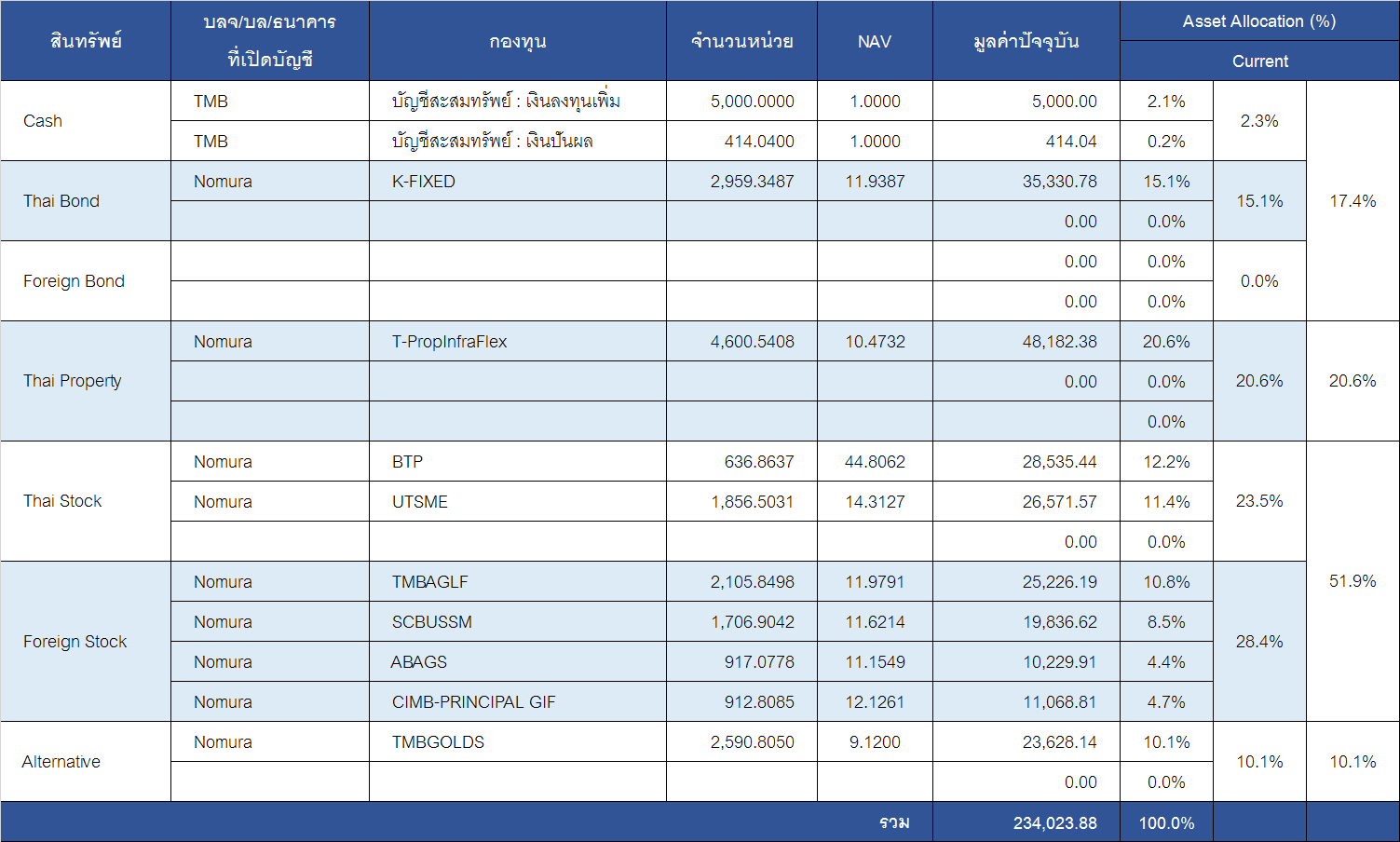

สถานะพอร์ต ณ 31 มี.ค. 60

ลำดับแรกดาวโหลดไฟล์ Excel ไปดูประกอบแบบชัดๆ ก่อน คลิ๊กที่นี่ ครับ

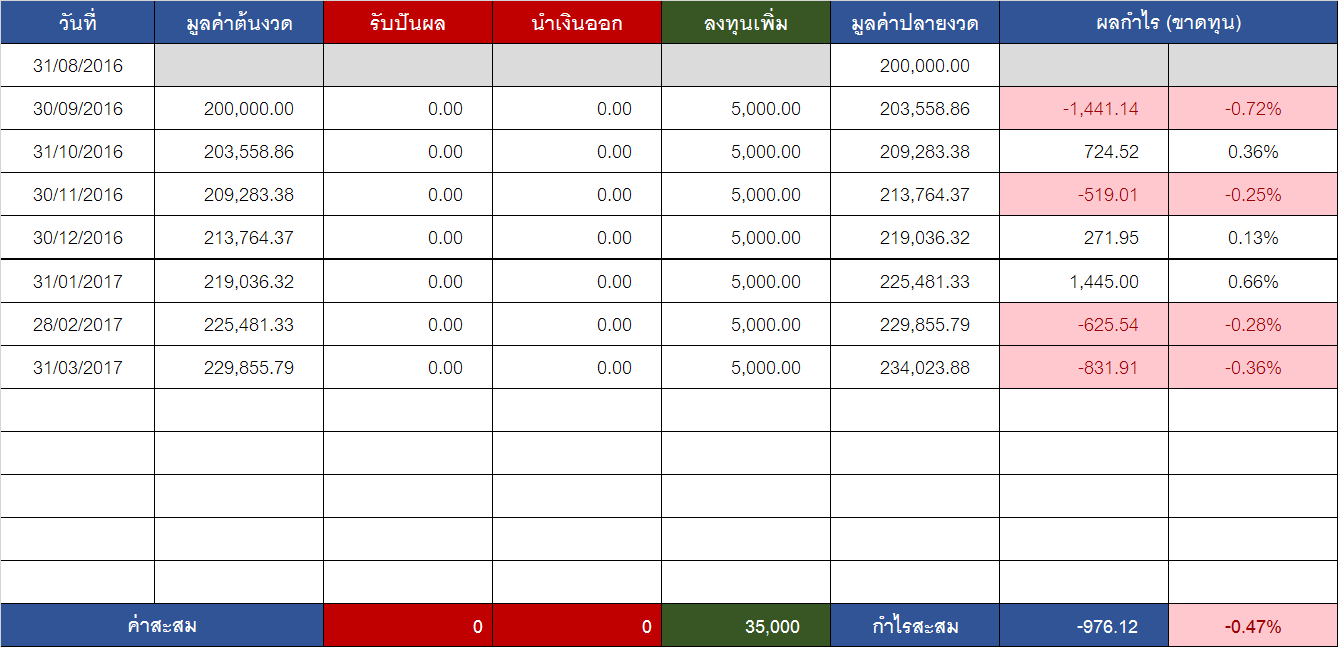

มูลค่าพอร์ต ณ 31 มี.ค. 60 อยู่ที่ 234,023.88 บาท โดยมูลค่านี้รวมเงินลงทุนใหม่ประจำเดือน มี.ค. 60 อีก 5,000 บาท และในระหว่างเดือนได้รับเงินปันผลจากกอง T-PropInfraFlex อีก 414.04 บาท รวมแล้วทำให้มีเงินใหม่รอลงทุนเดือนนี้ 5,414.04 บาท

สัดส่วนการลงทุนปัจจุบันก็แบ่งเป็น

- เงินสด 2.3% / 0.0%

- ตราสารหนี้ไทย 15.1% / 7.5%

- ตราสารหนี้ต่างประเทศ 0.0% / 7.5%

- อสังหาริมทรัพย์ 20.6% / 25.0%

- หุ้นไทย 23.5% / 30.0%

- หุ้นต่างประเทศ 28.4% / 20.0%

- สินทรัพย์ทางเลือก 10.1% / 10.0%

ตัวเลขด้านหน้าคือน้ำหนักที่ลงทุนจริง ตัวเลขด้านหลังเครื่องหมาย “/” คือสัดส่วนตาม Strategic Asset Allocation (SAA) หรือแผนระยะยาว ซึ่งจะเห็นว่าปัจจุบัน Underweight หุ้นไทย และตราสารหนี้ต่างประเทศอยู่ น้ำหนักการลงทุนจึงไปบวมที่ตราสารหนี้ไทย เพราะพักเงินไว้ที่นี่ อีกจุดที่บวมก็คือหุ้นต่างประเทศ เพราะมุมมองส่วนตัวผมยังคิดว่าช่วงนี้โอกาสอยู่ในหุ้นต่างประเทศอยู่ (โซนที่ชอบถ้าดูจากพอร์ตก็คือเอเชีย สหรัฐฯ และ Global Infrastructure Equity)

ผลกำไร/ขาดทุน

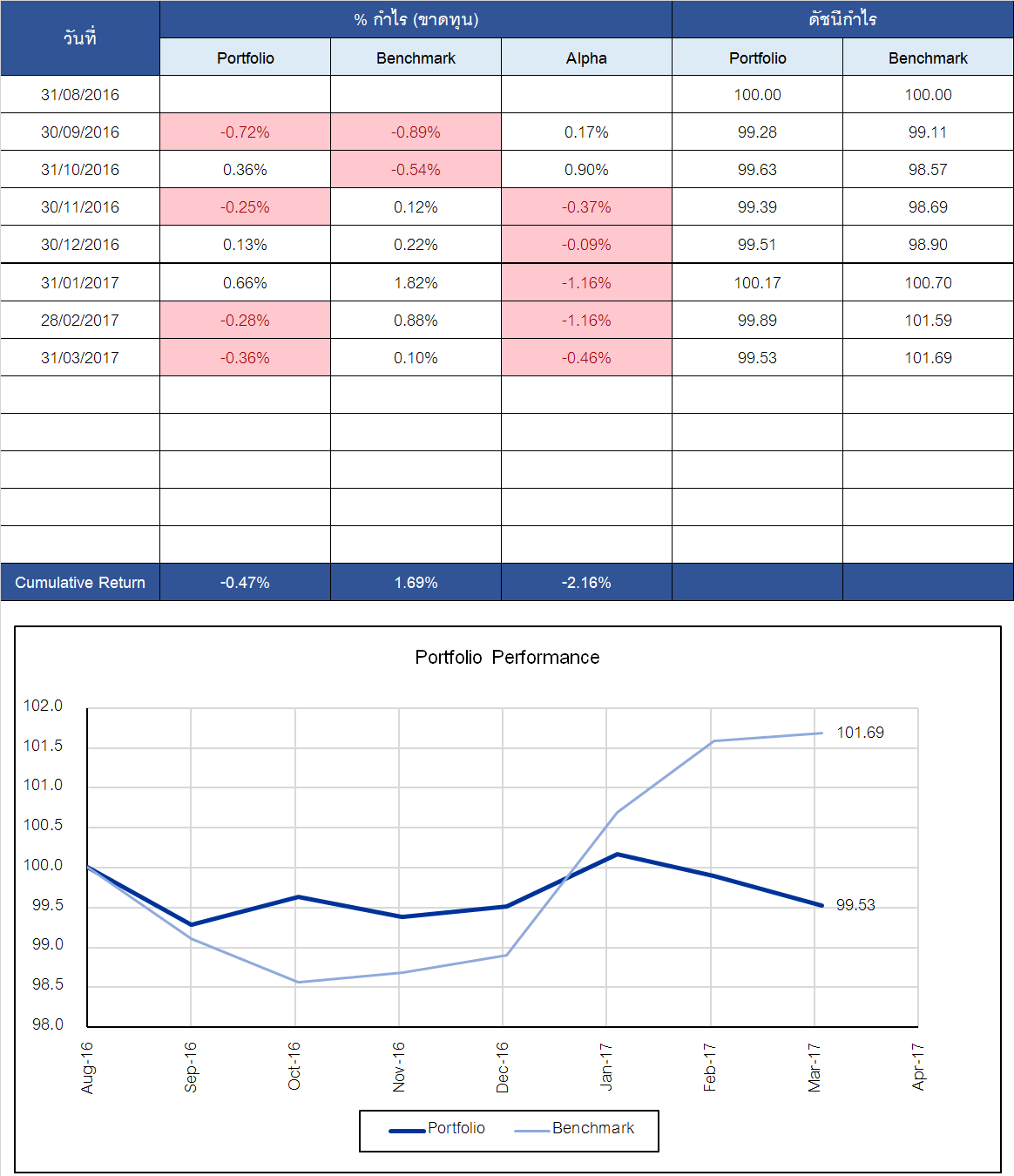

เดือนนี้พอร์ตก็ ขาดทุนต่ออีก -0.36% หรือเป็นเงิน 831.91 บาท ส่วนผลตอบแทนสะสม นับตั้งแต่วันที่เริ่มลงทุน (Since Inception) เมื่อ 31 ส.ค. 59 พอร์ตก็ยังขาดทุนอยู่ -0.47% หรือ 976.12 บาท (อ่านค่าตรงบรรทัดสุดท้ายของตาราง) ดูผลตอบแทนแล้วก็เหงาหงอย เศร้าสร้อยนะครับ เพราะเสมือนว่า ลงทุนมา 7 เดือนได้เก็บแต่เงินต้น

เอาน่า… ก็ยังดีจากพอร์ต 2 แสน ก็กลายมาเป็น 2.34 แสนแล้ว ค่อยๆ ปรับปรุงเปลี่ยนแปลงไปเรื่อยๆ เส้นทางอีกยาวไกล และนี่เป็นพอร์ตเสี่ยงปานกลาง ไม่ใช่พอร์ตปรู้ดปร้าดเหมือนพอร์ตหุ้นล้วนเสียหน่อย

ผลการดำเนินงานที่ทำได้นั้นดี/เลวแค่ไหน (Benchmarking)

ในที่นี่ก็ต้องเทียบกับเกณฑ์มาตรฐาน (Benchmark) ที่เหมาะสมสักชุด ซึ่งกำหนดไว้แล้วใน Investment Policy Statement (IPS) คือ

- ThaiBMA 1-3Y Gov. Bond Index – 15%

- M-PROPERTY – 25%

- SET TRI – 30%

- S&P500 TRI – 20%

- LBMA Gold AM – 10%

โดย Weight ที่ให้กับ Index แต่ละตัว ก็สะท้อนมาจากแผน SAA เพราะเราอยากจะรู้ว่าหากวัดเทียบกับพอร์ต SAA ที่ไม่ปรับสัดส่วน Overweight/Underweight อะไรเลยระหว่างทาง เราทำได้ดีแค่ไหน

ซึ่งผลลัพธ์ของเดือนนี้ นอกจากจะขาดทุนในตัวเองแล้ว ก็ยังแพ้ Benchmark อีก เพราะ Benchmark กำไร +0.10% แต่พอร์ตขาดทุน -0.36% เน็ทแล้วแพ้ Benchmark อยู่ -0.46%

ทั้งนี้เมื่อวัดตั้งแต่วันที่เริ่มลงทุน (Since Inception) เมื่อ 31 ส.ค. 59 จะเห็นว่า Benchmark มีกำไรแล้วที่ +1.69% แต่พอร์ตจริงก็ยังขาดทุนอยู่ -0.47% ซึ่งก็หมายความว่า ความพยายามที่จะเลือกกอง ที่จะปรับพอร์ตใน 7 เดือนที่ผ่านมา ไม่ประสบความสำเร็จ เพราะถ้าไม่ต้องคิดอะไรมากลงทุนตาม Benchmark ไป ยังได้ผลตอบแทนดีกว่าที่ทำมาถึง 2.16% ด้วยซ้ำ

แต่แม้ผลลัพธ์จะยังไม่ดี แต่ต้องอย่าลืมว่าระหว่างทางเราก็ได้ประสบการณ์มาหลายอย่าง โดยเฉพาะประเด็นเรื่องการเลือกกอง ที่ต้องยอมรับว่าแม้เราจะมองสินทรัพย์ได้ถูกต้อง แต่ถ้ากองที่เราเลือกมีความ Active จัดมาก ผลตอบแทนก็อาจจะไม่เป็นไปตามทิศทางเดียวกันของสินทรัพย์ได้ (เดือนที่แล้วก็โดน เดือนนี้ก็โดนอีก เดี๋ยวมาดูกันว่าโดนยังไงนะครับ)

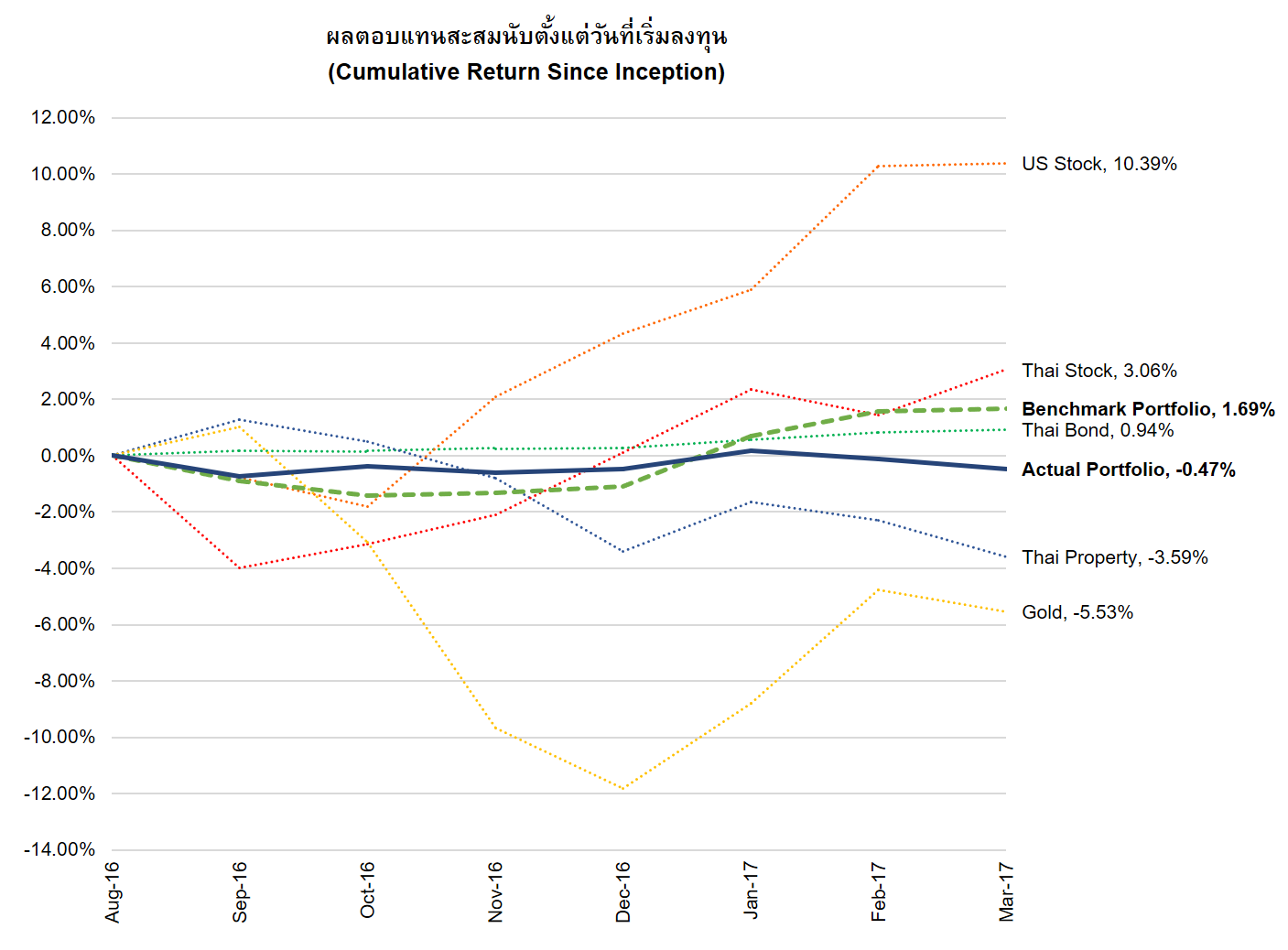

แต่ก่อนที่จะไปวิเคราะห์องค์ประกอบของผลตอบแทนเดือนนี้ ผมอยากฉายภาพยาวๆ ให้ดูหน่อยว่า 7 เดือนที่ผ่านมา ในเชิงเปรียบเทียบแล้วพอร์ตที่จัดประพฤติตัวเป็นอย่างไร จากกราฟนี้ครับ

กราฟข้างบนแสดงผลตอบแทนสะสม (Cumulative Return) ของสินทรัพย์ต่างๆ แบบแยกชิ้น รวมทั้งของพอร์ตทั้งพอร์ตจริง (Actual Portfolio) และพอร์ตที่เป็นเกณฑ์มาตรฐาน (Benchmark Portfolio)

จากกราฟจะเห็นว่า Actual Portfolio นั้นแสนจะผันผวนต่ำ คือผลตอบแทนสะสมก็แกว่งอยู่แถวๆ ทุนนั่นล่ะครับ มีบางช่วงที่ชนะ Benchmark Portfolio บ้าง แต่ก็มาแพ้เอา 2-3 เดือนหลังนี้ (เพราะประเด็นเรื่องการเลือกกองที่จะพูดต่อไป)

ทีนี้ถ้าลองเทียบพอร์ตเรากับการเอาเงินไปทุ่มลงทุนในสินทรัพย์ต่างๆ ใน 7 เดือนที่ผ่านมา ก็จะพบว่าพอร์ตนี้ก็มีดีอยู่บ้าง เพราะชนะ Thai Property และ Gold ซึ่งจนถึงปัจจุบันขาดทุนมากกว่า (ทองนี่ระหว่างทางผันผวนสุดๆ) แต่ถ้าถามว่าระหว่างทางแพ้อะไร ก็แพ้ทั้งหุ้นไทย หุ้นสหรัฐฯ แพ้กระทั่งตราสารหนี้ไทยล้วน

ลำพังแพ้หุ้นไทย และหุ้นสหรัฐฯ มันไม่เจ็บใจเท่าไรหรอกครับ เพราะความเสี่ยงมันอยู่คนละระดับ พอร์ตเราเสี่ยงกลาง ส่วนหุ้นนั้นเสี่ยงสูง แต่แพ้ตราสารหนี้ไทยนี่สิ มันช้ำนะ 55 ต้องสู้ต่อไป

ผมอยากชวนให้สังเกตประเด็นเรื่อง Path Dependent ที่ได้พูดถึงไปในสัมมนา DIY Portfolio ว่า เราจะสนใจแต่ผลตอบแทน ณ ตอนสิ้นสุดการลงทุน (End of Horizon Return) ไม่ได้ แต่ต้องสนใจผลตอบแทน(และผลขาดทุน) ระหว่างทาง (Intra-Horizon Return) ด้วย เพราะหลายคนจะทนไม่ไหว หยุดลงทุนไปก่อนกลางทาง

ซึ่งใน 7 เดือนนี้อาจเกิดกับคนที่ถือทองคำ เพราะระหว่างทางมีช่วงที่ย่อลงไปถึงเกือบ -12% ก่อนที่จะดีขึ้นมาอยู่ที่ -5% ส่วนหุ้นไทยก็มีเบาๆ เพราะมีช่วงย่อลงไป -4% เหมือนกัน ก่อนที่จะกลับมากำไร +3%

สำหรับคนที่รับความผันผวนได้ ประเด็นเรื่อง Path Dependent นี้ก็ถือว่าเป็นเรื่องเล็ก เพราะลบยังไงก็ทนไหว แต่สำหรับคนที่รับความผันผวนไม่ได้ขนาดนั้น พอร์ตแบบเสี่ยงกลางๆ เช่นที่ลงอยู่นี้มันก็ให้ความสบายใจได้อยู่ แม้ 7 เดือนนี้อาจจะได้น้อย แต่โครงสร้างพอร์ตแบบนี้ถือไปยาวๆ ก็มีลุ้นที่ 7-8% ต่อปีได้อยู่ ซึ่งถ้าเป้าหมายเราคือที่ประมาณนั้น เราก็เลือกมาใช้เป็นวิธีการลงทุนของเราได้ แต่ถ้าเป้าเราไม่ใช่แบบนี้ พอร์ตนี้ก็ไม่เหมาะนะครับ

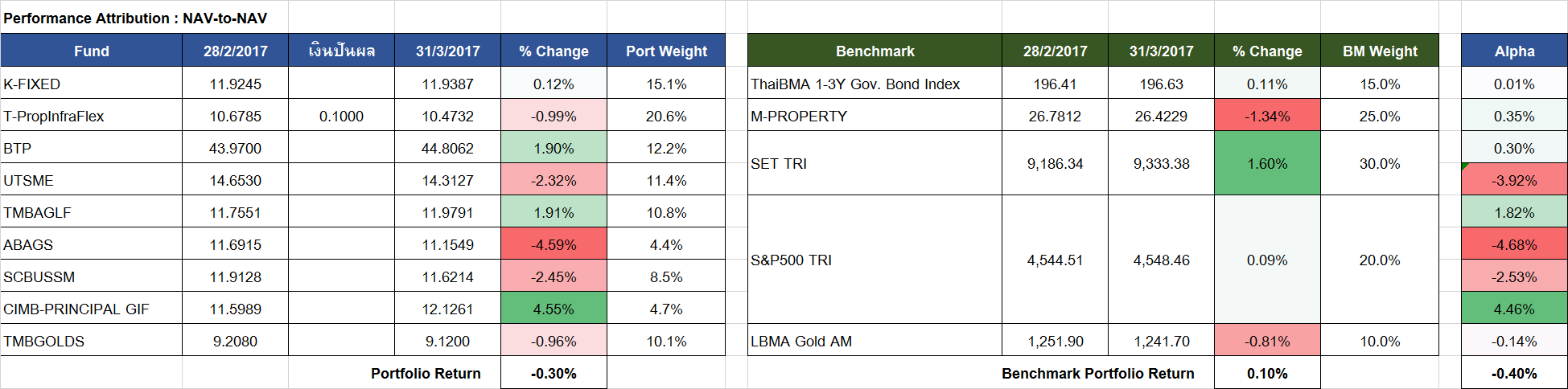

วิเคราะห์องค์ประกอบผลตอบแทน (Performance Attribution)

(ตารางนี้ก็เป็นตารางที่อธิบายด้วยการพิมพ์ค่อนยาก ดังนั้นอยากให้ลองกลับไปดู วีดีโอที่ผมพาอ่านตารางนี้ตอนเดือน ก.ย. ดู จะเข้าใจมากขึ้นนะครับ)

ระดับแรก ลองดูภาพใหญ่เรื่องของการจัดสรรสินทรัพย์ (Asset Allocation) ก่อน ลองดูที่ตาราง Benchmark ด้านขวานะครับ

ทบทวนสถานะพอร์ต ณ ตอนนี้ก่อน ว่าเมื่อเทียบกับแผน SAA แล้วเราทำอะไรอยู่ จะได้ข้อสรุปดังนี้

Overweight

– Thai Bond

– Foreign Stock

Neutral Weight

– สินทรัพย์ทางเลือก

Underweight

– Thai Property

– Thai Stock

ส่วนที่ Neutral Weight เราจะไม่ไปตัดสินมัน เพราะถือว่าเป็นการลงทุนตามแผนระยะยาว แต่เราจะมาดูกันว่าเรา Overweight/Underweight ถูกสินทรัพย์หรือไม่ โดยจากตารางเดือนนี้จะเห็นว่า

- M-Property ขาดทุน -1.34% แสดงว่าที่ Underweight Thai Property ไว้ก็ทำได้ถูกต้อง เพราะถือเป็นการลดน้ำหนัก ในสินทรัพย์ที่ให้ผลตอบแทนไม่ดี

- S&P500 กำไรน้อยกว่า SET ก็แสดงว่าที่เรา Overweight Foreign Stock แต่ Underweight Thai Stock เดือนนี้ก็ถือว่าผิดไป เพราะถือว่าเป็นการลดน้ำหนักในสินทรัพย์ที่กำไรมากกว่าแต่ดันไปให้น้ำหนักกับสินทรัพย์ที่กำไรน้อยกว่าแทน

เนื่องจากอัพเดทนี้เป็นเดือนต่อเดือน ผลมันก็จะแกว่งไปแกว่งมาแบบนี้ เดี๋ยวพอครบปี ผมจะเอาผลลัพธ์มาเขียนแบบภาพใหญ่รายปีให้ดูอีกทีนะครับ

โดยรวมเดือนนี้ พอร์ต Benchmark ของเรากำไรนิดหน่อยที่ +0.10% ถือว่าไม่ได้มีปัญหาอะไร ทีนี้ไปดูระดับที่สองกันครับ ว่าทำไมเราถึงขาดทุนเยอะจังตั้ง -0.36%

ระดับที่สอง คือเรื่องของการเลือกกอง (Fund Selection) ก็ให้ลัดไปดูที่คอลัมน์ขวาสุดที่เขียนว่า Alpha ทีละบรรทัด ซึ่งก็คือการเอาผลตอบแทนของกองทุน ลบกับ Benchmark ของมัน จะได้ผลลัพธ์ดังนี้

- K-FIXED ตีว่าเสมอ Benchmark

- T-PropInfraFlex ชนะ Benchmark นิดหน่อย +0.35%

- BTP ชนะ Benchmark นิดหน่อย +0.30%

- UTSME แย่กว่า Benchmark มาก (ขาดทุนมากกว่า SET TRI ถึง -3.92%)

- TMBAGLF ชนะ Benchmark มาก ถึง 1.82%

- ABAGS แย่กว่า Benchmark มาก แบบสวนทาง (S&P500 กำไร กองขาดทุน)

- SCBUSSM แย่กว่า Benchmark มาก (แต่ก็ไม่แย่เท่า ABAGS)

- CIMB-PRINCIPAL GIF ชนะ Benchmark มากถึง 4.46%

- TMBGOLDS พอๆ กับ Benchmark เพราะเป็น Index Fund

จะเห็นว่าเดือนนี้ ตัวปัญหาก็คือกองที่ไฮไลท์สีแดงเอาไว้ นั่นคือ UTSME, ABAGS, SCBUSSM เพราะให้ผลตอบแทนสวนกับสินทรัพย์ภาพใหญ่ที่ตัวกองลงทุนอยู่ค่อนข้างมาก

- UTSME แพ้ SET ร่วม 4% เพราะถือหุ้นเล็ก กลางที่ P/E สูงอยู่มาก ด้วยเพราะเชื่อว่ามี High Growth แต่เดือนที่ผ่านมาหุ้นกลุ่มนี้ก็ตก ในขณะที่หุ้นใหญ่ๆ บวกกัน

- ABAGS, SCBUSSM ลงทุนในหุ้นเล็กของสหรัฐฯ ซึ่งแม้ระยะยาวผลตอบแทนจะดีกว่าหุ้นใหญ่ใน S&P500 แต่ 2 เดือนที่ผ่านมา หุ้นใหญ่ขึ้นแต่หุ้นเล็กตก ก็เลยซวยไป

ถ้าใครจำตอนที่เรียน DIY Portfolio วันแรกช่วงบ่ายได้ จะจำได้ว่าผมค่อนข้างเน้นว่า หุ้นเล็กมันมีเสน่ห์ที่ผลตอบแทน แต่ก็ต้องเตรียมรับสภาพว่าในบางช่วง มันอาจจะเคลื่อนไหวไม่สัมพันธ์กับตลาดหุ้นภาพใหญ่ ซึ่ง 2 เดือนมานี้ เหตุการณ์ที่บอกไปกำลังเกิดขึ้นกับหุ้นเล็กทั้งในไทย และสหรัฐฯ อยู่ครับ

ซึ่งสำหรับกรณีของหุ้นเล็กไทย และหุ้นเล็กสหรัฐฯ แม้ผลลัพธ์จะเป็นแบบนี้ แต่ผมก็ยัง Happy ที่จะถือลงทุนต่อระยะยาว เพราะยังเชื่อว่าจะให้ผลตอบแทนได้ดีกว่าหุ้นใหญ่อยู่ และอีกอย่างนี่ก็ไม่ใช่การทุ่มลงทุนในกองพวกนี้ด้วยเงินทั้งหมด หรือด้วยเงินมากๆ เรายังมีสินทรัพย์อื่นๆ ช่วยอยู่ด้วยอีกหลายทรัพย์เลยทีเดียว

อย่างไรก็ตาม ต้องเตือนว่า ผลการวิเคราะห์ข้างต้นนั้น เป็นของเดือนนี้เท่านั้น ควรกลับไปอ่านของเดือนก่อนๆ ดูด้วย จะเห็นพัฒนาการ

ในความเป็นจริง ผมไม่ได้ให้น้ำหนักกับการวิเคราะห์รายเดือน แล้วปรับพอร์ตตามมันขนาดนั้น แต่ก็ติดตามแนวโน้มไปเรื่อยๆ ถ้าเห็นอะไรที่ห่วยชัดเจนต่อเนื่อง ก็ค่อยตัดสินใจปรับ อย่าลืมว่าทุกกองที่ลงไป ก่อนลงเราก็คัดสรรมาอย่างดีแล้ว และให้น้ำหนักกับระยะยาว ดังนั้นการที่มันพลาดไม่กี่เดือน คงไม่ใช่เหตุผลที่จะเอาออก

แล้วจะปรับพอร์ตยังไง

จริงๆ แล้วผมค่อนข้างพอใจในสถานะปัจจุบันของพอร์ตแล้ว ปัญหาที่มีในเรื่องกองที่เลือกไม่ Perform นั้น ผมคิดว่าเป็นปัญหาระยะสั้น พอร์ตลักษณะนี้ผมจะถือเป็นหลักปี ดังนั้นจึงยังไม่ได้คิดจะปรับโครงสร้างอะไรมันมากมาย

แต่เนื่องจากเดือนนี้มีเงินใหม่รอลงทุนอีก 5,414.04 บาท ซึ่งต้องตัดสินใจลงทุน ผมคิดว่าจะนำเงินทั้งหมดไปซื้อหุ้นไทย โดยยังคงใช้ 2 กองเดิม แบ่งเป็น

- BTP 2,500 บาท

- UTSME 2914.04 บาท

เหตุผลที่เลือกหุ้นไทยก็เพราะ

- สัดส่วนการลงทุนปัจจุบัน ยังคงพร่องกว่า SAA อยู่ (ตั้งใจมีหุ้นไทย 30% ปัจจุบันเพิ่งจะมี 23.5%)

- หุ้นไทยพักฐานมานาน โดยแกว่งอยู่ที่ดัชนีแถวๆ 1,560 – 1580 มา 2-3 เดือนแล้ว และดัชนีก็ยืนอยู่เหนือเส้น Moving Average 20 สัปดาห์ (100 วัน) และ 40 สัปดาห์ (200 วัน) ซึ่งถ้าตีความแบบง่ายๆ ก็บ่งชี้ว่าภาพระยะกลาง ระยะยาวก็ยังเป็นขาขึ้นอยู่ ผมก็เดาว่าถ้ามันจะไปซักทาง ระหว่างขึ้นกับลง ฝั่งขึ้นน่าจะมีโอกาสมากกว่า

- ยิ่งถ้าเอาไปจับแพะชนแกะรวมกับเรื่องที่ว่า Trump เริ่มเจอปัญหาติดขัดในการดำเนินนโยบายบางอย่างไม่ได้อย่างที่คิด (ล่าสุดเรื่องยกเลิก Obamacare) ก็น่าจะเกิดการพักฐานในหุ้นสหรัฐฯ และมีเงินไหลกลับมายังตลาดกำลังพัฒนาบ้าง โดยบ้านเราก็น่าจะได้อานิสงฆ์อยู่

ดังนั้น ผมจึงทำการสั่งซื้อและขายกองทุนดังรายการต่อไปนี้

ไว้เดือนหน้าเรามาติดตามกันต่อนะครับ