Model Portfolio เดือน พ.ค. 60

มาติดตามการ Update พอร์ตตัวอย่าง ของลูกสาวผม AJ กันอีกเดือนหนึ่งนะครับ เดือนนี้เป็นเดือนที่ดีสำหรับพอร์ต AJ หลังจากในเดือนก่อนได้มีการปรับเปลี่ยนกองค่อนข้างมาก

โดยพอร์ตได้ผลตอบแทนรายเดือน +0.85% ขณะที่ Benchmark ได้ -0.05% ก็นับว่าเป็นเดือนที่มี Alpha +0.90% หลังจากที่แพ้มาหลายเดือน

ก่อนจะไปดูเหตุผลกันว่าผลตอบแทนดังกล่าวเกินขึ้นเพราะอะไร มาอัพเดทพัฒนาการของเจ้าของพอร์ตตัวจริงกันสักหน่อย ตอนนี้ก็ประมาณ 8 เดือนครึ่งแล้ว น้ำหนักกำลังทดสอบแนวต้านที่ 10 กก.

ช่วงนี้เธอกำลังร่าเริงและมีพลังมาก คลานได้ทั้งวัน และเริ่มดึงตัวเองยืนขึ้นได้บ้างแล้ว

ปล. ท่านที่เพิ่งเข้ามาอ่านเดือนนี้เป็นเดือนแรก ถ้างงๆ ว่าอยู่ดีๆ ก็พูดถึงพอร์ตลูกสาว เรื่องมันเป็นยังไงมายังไง ขอให้กลับไปตั้งหลักที่ โพสนี้ ก่อนนะครับ

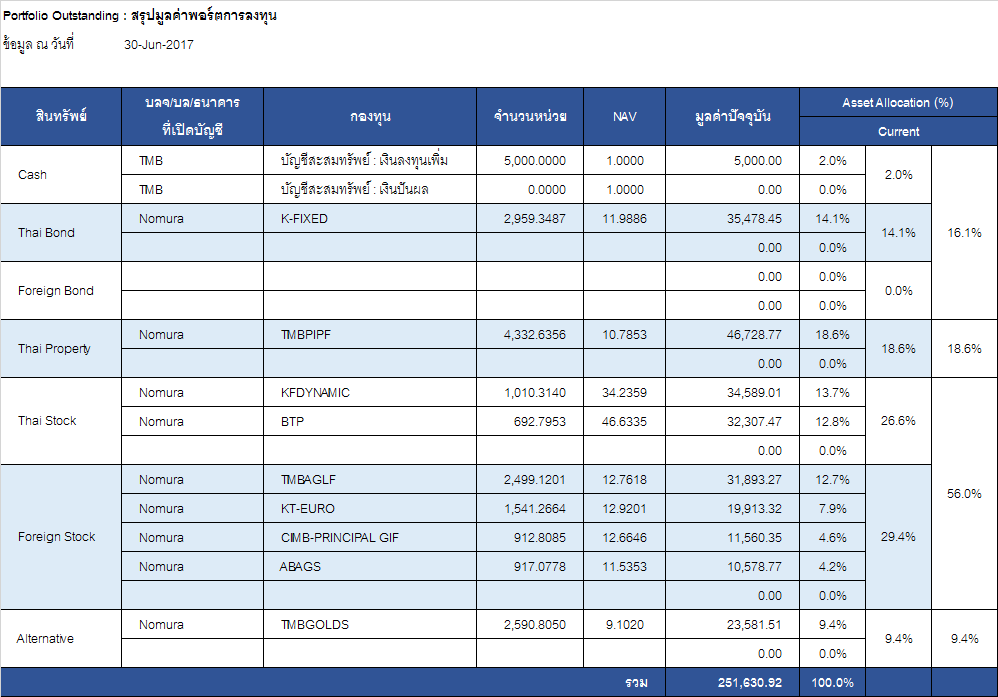

สถานะพอร์ต ณ 30 มิ.ย. 60

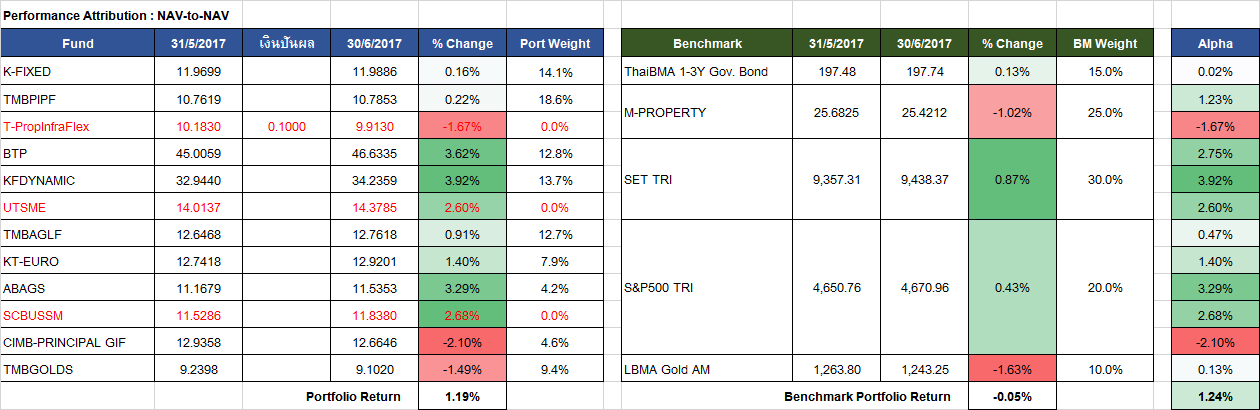

ก่อนอื่นดาวโหลดไฟล์ Excel เดือนนี้ ไปดูประกอบแบบชัดๆ ก่อน โดย คลิ๊กที่ลิ้งค์นี้ ครับ

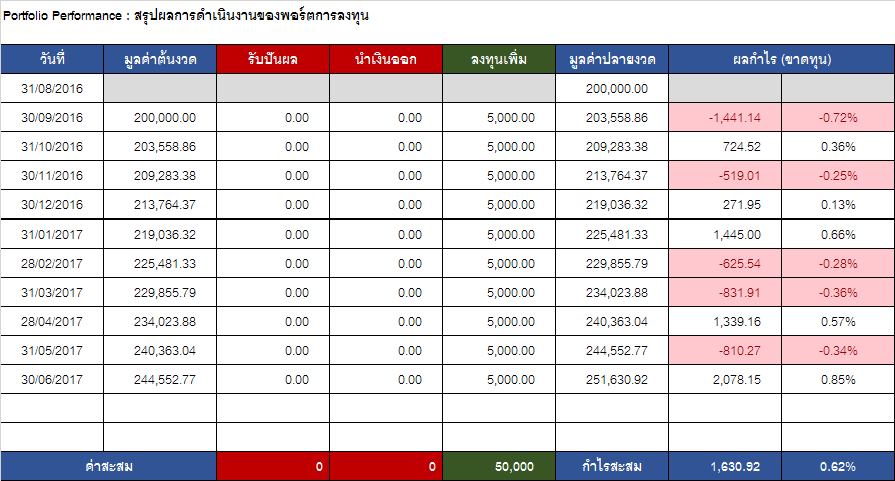

จากตารางด้านบน เมื่อรวมเงินใหม่ที่เพิ่งใส่เข้าไปช่วงสิ้นเดือน มูลค่าพอร์ต ณ วันที่ 30 มิ.ย. 60 จะเท่ากับ 251,630.92 บาท ซึ่งก็มี กำไรมานิดหน่อยคือ 1,630.92 บาท จากเงินลงทุนที่ใส่เข้าไปครั้งแรก 2 แสน เมื่อ 31 ส.ค. 59 และใส่เพิ่มเดือนละ 5,000 บาทมาได้ 10 เดือนแล้ว

ขณะที่เมื่อเทียบผลกำไรในเดือนที่ผ่านมาซึ่งได้ +0.85% กับ Portfolio Benchmark ซึ่ง -0.05% ก็จะได้ Positive Alpha = 0.90% ถือว่าเยอะทีเดียว เมื่อเทียบกับ 10 เดือนที่ผ่านมาที่เคยทำได้

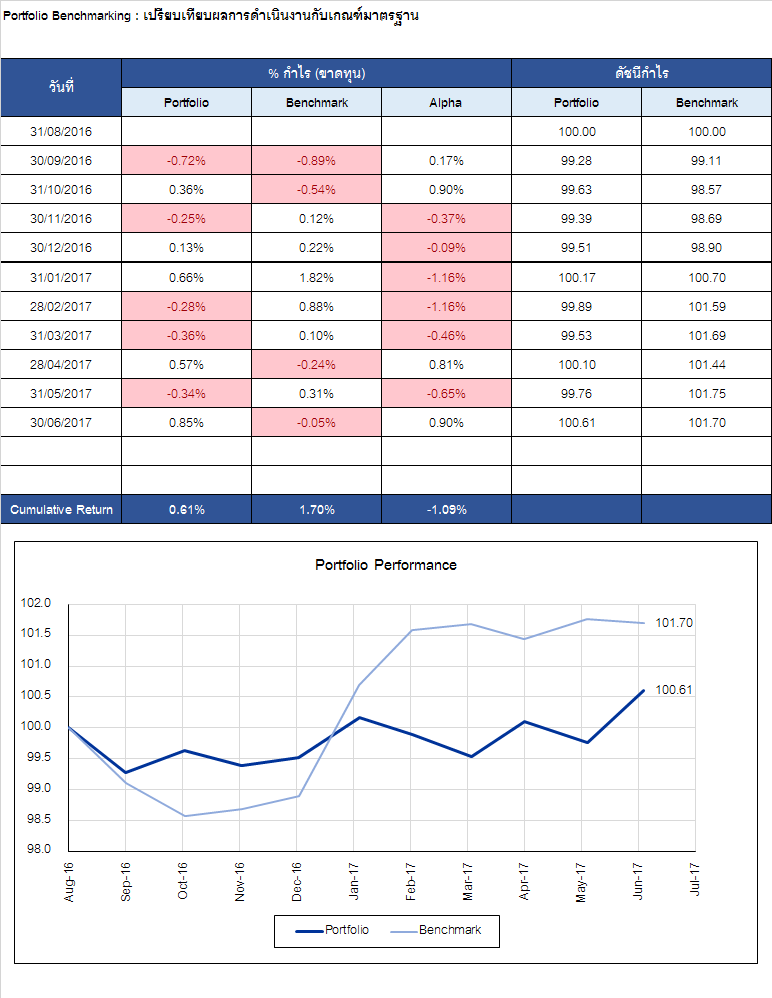

แต่หากวัดเป็นค่าสะสมตั้งแต่ ส.ค. 59 ถึงปัจจุบัน ก็จะพบว่า ผลตอบแทนสะสมของพอร์ตซึ่งได้มา +0.61% ยังคงแพ้ผลตอบแทนสะสมของ Benchmark ซึ่ง +1.70% อยู่ถึง 1.09% แปลว่ายังต้องสร้าง Positive Alpha ขึ้นมาทดแทนอีกเยอะครับถึงจะไล่ทัน Benchmark ได้ ซึ่งจริงๆ แค่ไล่ตามได้ก็ยังไม่พอ เพราะหากเราตัดสินใจจะบริหารพอร์ตแบบ Active แล้ว มันควรจะชนะ Benchmark ให้ได้ด้วย

อย่างไรก็ตาม หากลองสังเกตกราฟดัชนีกำไร (เริ่มต้น = 100) ของ Portfolio (เส้นสีน้ำเงินเข้ม) เทียบกับ Benchmark (เส้นสีฟ้า) จะเห็นว่าผลตอบแทนของพอร์ตนั้น มีความผันผวน (Volatility) น้อยกว่า Benchmark อยู่พอสมควรเลย ซึ่งก็พอจะใช้เป็นข้อแก้ตัวได้ว่า ที่ผลตอบแทนยังแพ้ ก็เพราะยังอยู่ในโหมดระมัดระวังอยู่ ไม่ได้ลงทุนเต็มความเสี่ยงที่ควรจะลง

ก็ต้องมาลุ้นกันต่อไปครับว่า เส้นน้ำเงินเข้มจะผงาดขึ้นเหนือเส้นฟ้าได้หรือไม่ในท้ายที่สุด ยังมีเวลาให้ปรับปรุงแก้ไขอีกร่วม 18 ปี กว่าลูกจะโตแล้วต้องส่งมอบพอร์ตนี้ให้เค้าครับ

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน มิ.ย. 60

ก่อนอื่นลองมาดูดู Benchmark Return ของเดือนนี้กันก่อนนะครับ

- Thai Bond (ดัชนี ThaiBMA Gov. Bond 1-3Y Maturity) +0.13%

- Thai Property (กอง M-PROPERTY) -1.02%

- Thai Stock (ดัชนี SET TRI) +0.87%

- Foreign Stock (ดัชนี S&P500 TRI) +0.43%

- Alternative (ราคาทองคำ LBMA Gold AM) -1.63%

จะเห็นว่าสินทรัพย์กลุ่มหุ้นบวกกันโดยส่วนใหญ่ จะมีลบก็พวกสินทรัพย์ที่ค่อนไปทางสินทรัพย์ทางเลือก คืออสังหาริมทรัพย์ และทองคำ โดยเมื่อเอา Asset Benchmark 5 ดัชนีข้างต้น มาหาผลตอบแทนเฉลี่ยแบบถ่วงน้ำหนัก (Weighted Average) ในสัดส่วน

15% : 25% : 30% : 20% : 10%

ซึ่งเป็นสัดส่วนที่ใกล้เคียงกับ Strategic Weight หรือ SAA ของพอร์ตนี้ เดือนนี้ก็ Portfolio Benchmark จะขาดทุนนิดหน่อยคือ -0.05%

หมายความว่า ถ้าเราจัดพอร์ตให้ได้ตามสัดส่วนข้างต้น โดยไม่ต้องเลือกกองทุนให้ยุ่งยาก แค่ลงทุนในกองทุนที่พยายามสร้างผลตอบแทนให้ใกล้เคียงกับดัชนีทั้ง 5 ที่เราเลือกมาเป็นตัวอ้างอิง ก็ควรจะได้ผลตอบแทนออกมาประมาณ -0.05% แล้ว

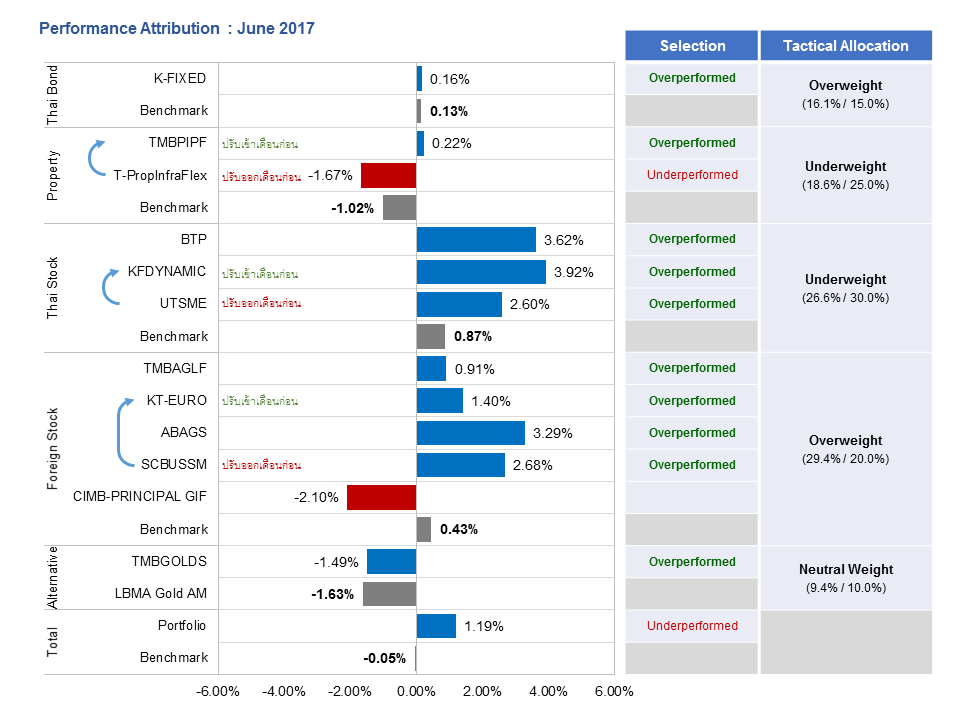

เดี๋ยวเราจะมาดูกันครับ ว่าทำไมพอร์ตจริงถึงชนะ Benchmark ได้เยอะจัง เพราะได้มาตั้ง +0.85% ซึ่งที่มา (Source) ของ Alpha นั้น ก็จะอยู่ในการตัดสินใจ 2 Layer ต่อไปนี้

Layer 1 : Tactical Allocation

(เอียงน้ำหนักของสินทรัพย์ในพอร์ตให้เพี้ยนไปจากแผนระยะยาว)

ในการประเมินตัวเองใน Layer นี้นั้น เราจะยังไม่ไปดูว่า กองที่เราลงได้เท่าไร แต่เราจะดูเฉพาะ Benchmark Return ว่าทำได้เท่าไร และเราตัดสินใจ Overweight หรือ Underweight สินทรัพย์นั้นในพอร์ตได้ถูกต้องมั๊ย จึงยังไม่เอาเรื่องการเลือกกองทุน (Fund Selection) มาปน

โดย Layer นี้เดือนนี้ผมถือว่าตัวเองทำได้กลางๆ

ส่วนที่ตัดสินใจถูกต้องคือ การ Underweight Property ในเดือนที่ Property Benchmark ให้ผลตอบแทน -1.02% ทำให้พอร์ตลดการขาดทุนไปได้ (SAA Weight = 25.0% / Actual Weight = 18.6%)

ส่วนที่ตัดสินใจผิด คือการ Underweight Thai Stock (SAA Weight = 30.0% / Actual Weight = 26.6%) แต่ไป Overweight Foreign Stock (SAA Weight = 20.0% / Actual Weight = 29.4%) เพราะในเดือนนี้ Thai Stock Benchmark +0.87% ขณะที่ Foreign Stock Benchmark +0.43% ทำให้พอร์ตไม่ได้กำไรมากเท่าที่ควร

เอ… ถ้าการตัดสินใจตรงนี้ทำได้กลางๆ แสดงว่าที่ชนะมาได้เยอะ น่าจะเกิดจาก Layer ต่อไป นั่นคือ

Layer 2 : Securities/Fund Selection

(การเลือกกองทุนมาเป็นตัวแทนของสินทรัพย์)

ถ้ากลับไปอ่านเนื้อหาช่วงนี้ของ เดือนที่แล้ว จะเห็นว่าผมทำผิดพลาดในส่วนนี้เยอะมาก และได้ตัดสินใจเปลี่ยนกองขนานใหญ่ ได้แก่

- เปลี่ยน T-PropInfraFlex เป็น TMBPIPF

(เปลี่ยนกอง สินทรัพย์ที่ลงทุนใกล้เคียงเดิม) - เปลี่ยน UTSME เป็น KFDYNAMIC

(เปลี่ยนกอง สินทรัพย์ที่ลงทุนใกล้เคียงเดิม) - เปลี่ยน SCBUSSM เป็น KT-EURO

(เปลี่ยนกอง สินทรัพย์ที่ลงทุนเปลี่ยนจากหุ้น US เป็น หุ้น Europe)

ซึ่งผลจากการเปลี่ยนแปลงมันก็มาแสดงตัวเดือนนี้ได้ค่อนข้างดีครับ ผมจะไล่ไปทีละคู่

- T-PropInfraFlex เดือนนี้ยังแย่ต่อไป -1.67% แพ้ Property Benchmark ด้วยซ้ำ ขณะที่กองที่เปลี่ยนคือ TMBPIPF เดือนนี้ให้ผลตอบแทน +0.22% ชนะทั้ง Property Benchmark และกองเดิมที่ถูกเปลี่ยนออก

- UTSME แม้เดือนนี้จะให้ผลตอบแทนเป็นบวกแล้ว และก็สามารถชนะ Thai Stock Benchmark แต่ก็ยังแพ้ KFDYNAMIC ซึ่งเป็นกองที่เปลี่ยนมาแทน โดยก็แพ้เยอะเหมือนกัน 2.60% vs 3.92%

- SCBUSSM ซึ่งเปลี่ยนออก หากเทียบกับ KT-EURO ถือว่าตัดสินใจผิด เพราะถ้าอยู่ใน SCBUSSM ต่อ จะกำไร +2.68% แต่พอย้ายมา KT-EURO กำไรแค่ +1.40% แต่ยังไงเสีย หากเทียบกับ Foreign Stock Benchmark ก็ยังถือว่าชนะทั้งคู่ ก็ถือว่าไม่ได้ผิดมากนัก

นอกจากการตัดสินใจเปลี่ยนกองจะช่วยแล้ว กองเดิมๆ ที่ยังอยู่ในพอร์ตก็ช่วยเยอะนะครับ เพราะอย่าลืมว่าเราก็ตั้งใจเลือกมาเหมือนกัน เช่น

- BTP +3.62% เหนือกว่า Thai Stock Benchmark เยอะเลย

- TMBAGLF +0.91% , ABAGS +3.29% เหนือกว่า Foreign Stock Benchmark เช่นกัน

ส่งผลให้เมื่อนำผลตอบแทนต่างๆ มารวมกันทั้งพอร์ตแล้ว จะพบว่า ผลตอบแทนของ Portfolio เดือนนี้ควรจะต้อง +1.19% เทียบกับ Benchmark ซึ่ง -0.05% แต่ที่ของจริงออกมาได้แค่ +0.85% นั้น ก็เป็นเพราะ

- ความคลาดเคลื่อนเรื่องเวลาในการทำรายการ

การสับเปลี่ยนกอง ไม่ได้เกิดขึ้นทันที มันมีช่วงระยะเวลาที่ต้องรอเงินออกจากกองหนึ่ง ก่อนที่จะเข้าไปลงทุนในอีกกองหนึ่ง ขณะที่ในการคำนวณ Performance Attribution นั้น คำนวณแบบเอา NAV ปลายเดือนที่แล้ว ชนปลายเดือนนี้เลย จึงให้ผลตอบแทนไม่เท่ากัน - ค่าธรรมเนียมการซื้อขาย

ในการสับเปลี่ยนกองทุนนั้น มีค่าธรรมเนียมเกิดขึ้นด้วย เช่น KFDYNAMIC โดนไป 0.5% ของเงินที่สับเปลี่ยน TMBPIPF โดนไป 1.0% และ KT-EURO โดนไป 1.5% ทำให้ผลตอบแทนส่วนหนึ่งหายไปจากค่าธรรมเนียมนี้ แต่ก็จะโดนแค่ครั้งเดียวคือเฉพาะตอนที่เกิดรายการสับเปลี่ยนเท่านั้น

โดยสรุป เดือนนี้พอร์ตชนะมาได้แบบเนื้อๆ เน้นๆ เพราะ Fund Selection เป็นหลักเลยครับ ซึ่งก็ต้องดูเดือนต่อๆ ไป เพราะนี่เป็นการวิจารณ์ผลตอบแทนแค่ระยะสั้นๆ คือ เดือนเดียวเท่านั้น ของจริงเราต้องดูยาวๆ มากกว่าว่าพอร์ตแบบนี้มันจะยังคงสร้าง Positive Alpha ได้อย่างต่อเนื่องมั๊ย

แต่ ณ จุดนี้ ผมค่อนข้างพอใจกับพอร์ต ณ ปัจจุบัน ก็จะเหลือแค่เงินใหม่ 5,000 บาทที่เพิ่งใส่เข้ามา ว่าจะเอาไปลงทุนกองอะไรดี

สรุปการปรับพอร์ตเดือนนี้

ผมตัดสินใจนำเงินใหม่ 5,000 บาท เข้าลงทุนในกอง TMBPIPF ตามรายการด้านล่างนี้

ด้วยเหตุผลหลักๆ จากการใช้มุมมองแบบ Contrarian อันเนื่องมาจากกองทุนรวมอสังหาริมทรัพย์โดยเฉพาะของไทย ที่ราคาตกลงมามาก จากความกังวลทั้งเรื่องทิศทางดอกเบี้ยขาขึ้น และการยกเลิกการยกเว้นภาษีที่กองทุนรวมอสังหาริมทรัพย์เคยได้รับ ผมคิดว่าตกมาขนาดนี้ถ้าเราไม่ได้รีบเร่งที่จะต้องทำกำไรทันที รอได้ ก็น่าจะพอเก็บไว้ในพอร์ตได้แล้ว

จึงใช้โอกาสนี้ขยับสัดส่วนการลงทุนใน Property ขึ้นจากที่ Underweight ไว้พอสมควร โดยหลังจากซื้อครั้งนี้ สัดส่วน Property ในพอร์ตก็จะขยับขึ้นจาก 18% มาเป็น 20% ก็ถือว่าเพิ่มขึ้น แต่ก็ยังห่างจาก SAA Weight ที่ 25% อยู่ ก็ถือเป็นการทยอยสะสมสินทรัพย์ที่ตกลงมาเยอะครับ

เชิญเรียนคอร์ส DIY Portfolio รุ่นที่ 3

สำหรับท่านที่ติดตามอ่านมา แต่ยังไม่ได้เรียนคอร์สนี้ ผมอยากถือโอกาสนี้เชิญชวนให้มาเรียนด้วยกัน หากสะดวกเรื่องเวลา และทุนทรัพย์นะครับ

เรียนแล้วจะเข้าใจมากขึ้นครับ ว่าที่ผมเขียนๆ ปรับๆ อยู่ทุกเดือนนี้ มันมีหลักความคิดอะไรอยู่เบื้องหลังการตัดสินใจเหล่านั้น

โดยสามารถศึกษาข้อมูลเพิ่มเติม และสมัครเรียนหลักสูตรนี้ได้ที่ลิ้งค์นี้เลยครับ https://www.eventpop.me/e/2002