Model Portfolio เดือน ต.ค. 59

เดือนนี้ขอ Update สถานะพอร์ตและการตัดสินใจลงทุน เป็นรูปแบบของ “บทความ” แทนที่ “วีดีโอ” นะครับ เนื่องจากปัจจุบันผมอยู่มาอยู่บ้านแม่ยาย จึงอัดวีดีโอไม่สะดวก

ที่ต้องมาอยู่ที่นี่ก็เพราะ “ด.ญ. เอเจ” เจ้าของพอร์ตตัวจริง ได้ลืมตาขึ้นมาดูโลกแล้ว เมื่อวันที่ 12 ต.ค. ที่ผ่านมา ภรรยาผมเลยมาอยู่ไฟที่บ้านแม่ยาย ตามความเชื่อของครอบครัวว่าจะดีต่อสุขภาพคุณแม่ในระยะยาว

น่ารักมั๊ยเอ่ย ^__^

สถานะพอร์ต ณ 31 ต.ค. 59

เพื่อความสะดวกในการศึกษา และมีคนขอมาเยอะ ขั้นแรกขอให้ดาวโหลดไฟล์ Excel สำหรับ Portfolio Monitoring ไฟล์นี้ ไปดูประกอบก่อนนะครับ แกะๆ สูตรดูได้ครับ ว่าแต่ละจุดคำนวณยังไง

ไฟล์นี้เป็นไฟล์ประกอบการศึกษาหลักสูตร DIY Portfolio ถ้ามีโอกาสก็ค่อยมาเรียนนะครับ ว่าหลักคิดของมันคืออะไร

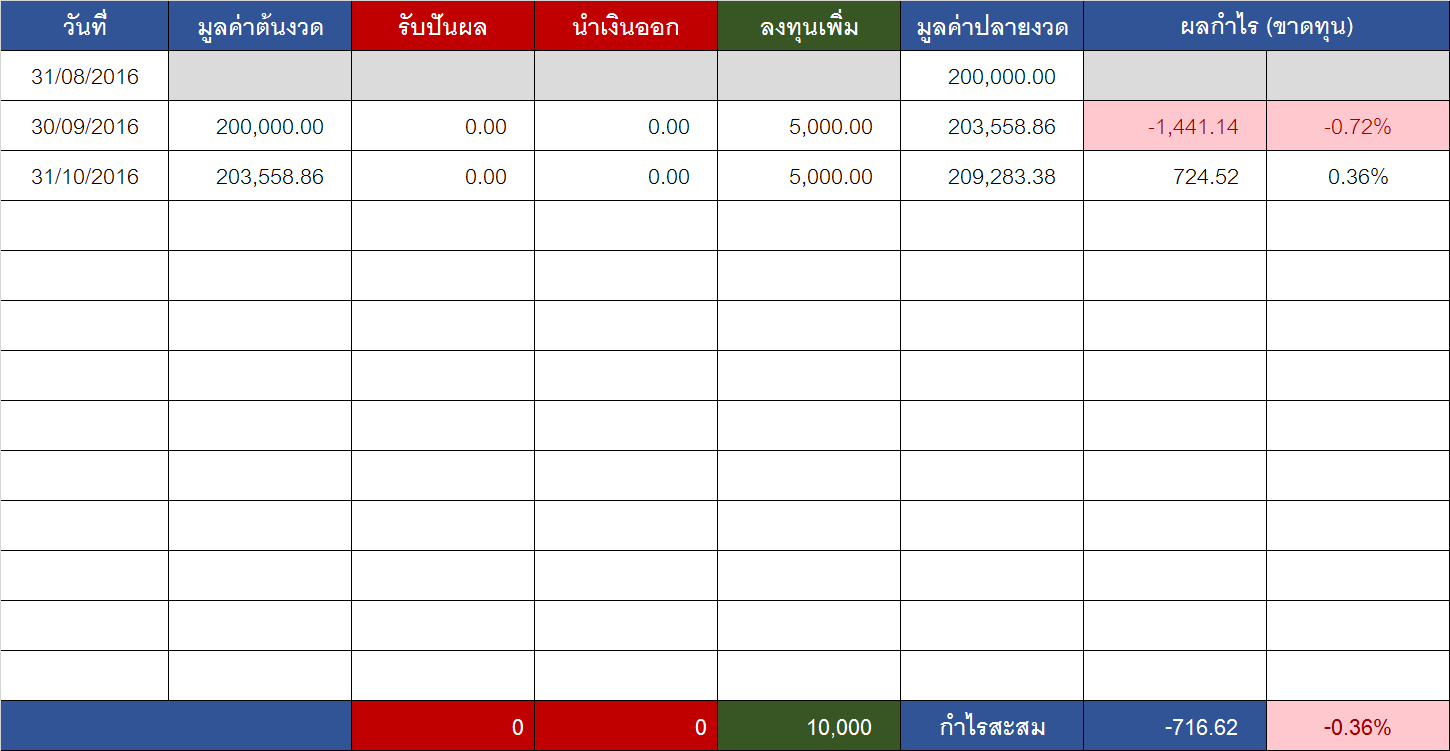

มูลค่าพอร์ต ณ 31 ต.ค. 59 อยู่ที่ 209,283.38 บาท โดยมูลค่านี้รวมเงินลงทุนใหม่ประจำเดือน ต.ค. 59 อีก 5,000 บาทเข้าไปด้วยแล้ว (จะเห็นยอดเงินนั้นแสดงอยู่ในช่อง Cash คิดเป็นสัดส่วนประมาณ 2.4% ของพอร์ต) ซึ่งในตอนท้ายเราก็ต้องตัดสินใจกันด้วยว่า เงินก้อนนี้จะลงทุนในกองทุนไหน

สัดส่วนการลงทุนปัจจุบันก็แบ่งเป็น

- เงินสด 2.4% / 0.0%

- ตราสารหนี้ไทย 23.9% / 7.5%

- ตราสารหนี้ต่างประเทศ 0.0% / 7.5%

- อสังหาริมทรัพย์ 24.3% / 25.0%

- หุ้นไทย 19.7% / 30.0%

- หุ้นต่างประเทศ 20.4% / 20.0%

- สินทรัพย์ทางเลือก 9.2% / 10.0%

ตัวเลขด้านหน้าคือน้ำหนักที่ลงทุนจริง ตัวเลขด้านหลังเครื่องหมาย “/” คือสัดส่วนตาม Strategic Asset Allocation (SAA) หรือแผนระยะยาว ซึ่งจะเห็นว่าปัจจุบัน Underweight หุ้นไทย และตราสารหนี้ต่างประเทศอยู่ น้ำหนักการลงทุนจึงไปบวมที่ตราสารหนี้ไทย เพราะพักเงินไว้ที่นี่

ผลกำไร/ขาดทุน

ในการลงทุนเป็นพอร์ตนั้น เราให้น้ำหนักกับ “ผลตอบแทนภาพรวม” ของพอร์ตมากกว่า “ผลตอบแทนรายกองทุน” และในการวัดนั้น ผมเน้นวัดเป็น “Holding Period Return” ว่าในแต่ละช่วงเวลา เราได้ผลตอบแทนเท่าไร ซึ่งในที่นี้ซอยเวลาออกเป็น “รายเดือน”

จะเห็นว่าเดือนล่าสุด มีกำไร 724.52 บาท หรือ +0.36% ซึ่งคิดจากยอดเงิน ณ ปลายเดือนที่ 209,283.38 บาท ลบยอดเงินต้นเดือนที่ 203,558.86 บาท จะได้ 5,724.52 บาท แต่ส่วนต่างนี้ไม่ใช่กำไรทั้งหมด เพราะมีเงินลงทุนที่เพิ่งใส่เข้าไปใหม่ด้วย 5,000 บาท กำไรจริงๆ ของเดือนนี้จึงเหลือแค่ 5,724.52- 5,000 = 724.54 บาท นำยอดนี้ไปหารยอดเงินต้นเดือน ก็จะได้เท่ากับ 0.36% นั่นเอง

เดือนก่อนก็คำนวณเหมือนกัน เดือนต่อๆ ไปก็คำนวณเหมือนๆ กัน คือตัดช่วงวัดแบบนี้ไปเรื่อยๆ ก็จะเห็นพัฒนาการของพอร์ต โดยไม่ยึดติดอยู่กับต้นทุนที่ซื้อกองแต่ละกอง หากอยากรู้ภาพรวมว่าตั้งแต่ลงทุนมากำไรหรือขาดทุนเท่าไร ก็แสดงในบรรทัดสุดท้าย คือปัจจุบันยังขาดทุนอยู่ 716.62 บาท หรือ -0.36%

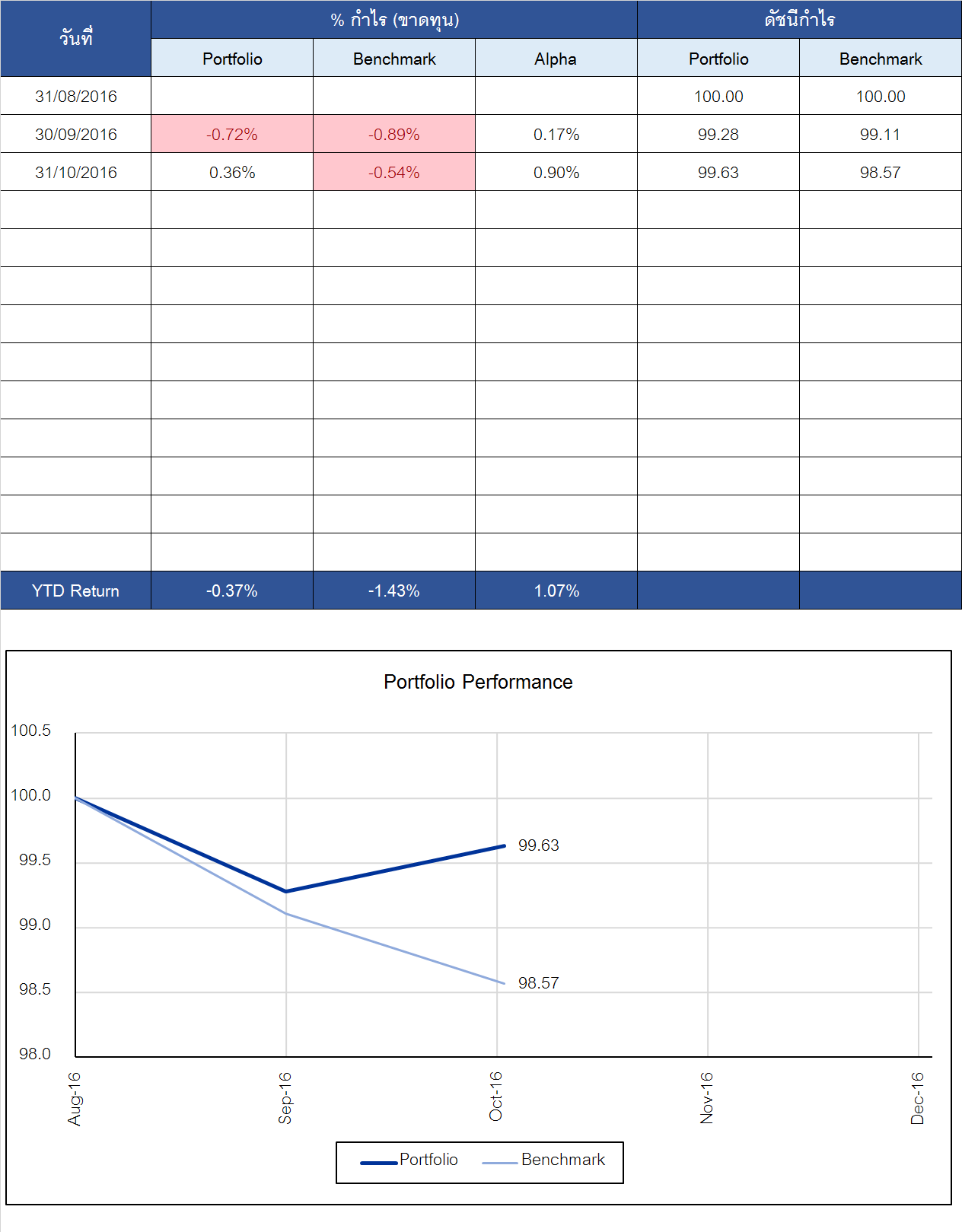

ผลการดำเนินงานที่ทำได้นั้นดีแค่ไหน (Benchmarking)

ในที่นี่ก็ต้องเทียบกับเกณฑ์มาตรฐาน (Benchmark) ที่เหมาะสมสักชุด ซึ่งในที่นี่เรากำหนดไว้แล้วคือ

- ThaiBMA 1-3Y Gov. Bond Index – 15%

- M-PROPERTY – 25%

- SET TRI – 30%

- S&P500 TRI – 20%

- LBMA Gold AM – 10%

โดย Weight ที่ให้กับ Index แต่ละตัว ก็สะท้อนมาจากแผน SAA เพราะเราอยากจะรู้ว่าหากวัดเทียบกับพอร์ต SAA ที่ไม่ปรับสัดส่วน Overweight/Underweight อะไรเลยระหว่างทาง เราทำได้ดีแค่ไหน

ซึ่งผลลัพธ์ของเดือนนี้ก็ถือว่าทำได้ดีมาก

จากตารางบรรทัดล่างสุด จะเห็นว่าเดือนนี้พอร์ตมีกำไร +0.36% ในขณะที่ Benchmark ของพอร์ตขาดทุน -0.54% ซึ่งส่วนต่างตรงนี้จะเท่ากับ 0.36% – (-0.54%) = +0.90% ซึ่งแปลว่าการตัดสินใจลงทุนของเราที่ทำไปในเดือนที่แล้วประสบความสำเร็จเป็นอย่างดี ชนะ Benchmark กระจุย (แบบสวนทิศทางกันเลยทีเดียว)

วิเคราะห์องค์ประกอบผลตอบแทน (Performance Attribution)

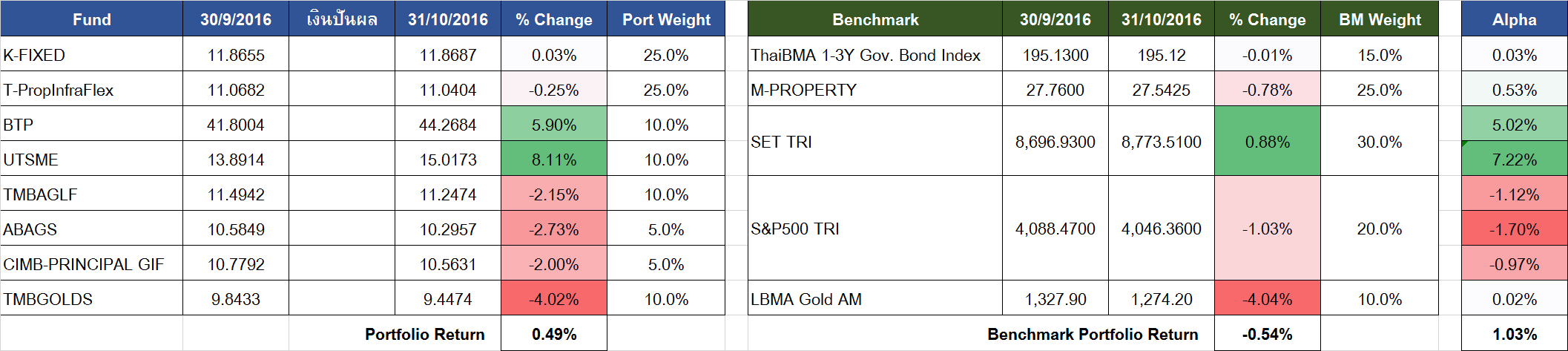

สิ่งที่เราอยากรู้ก็คือ แล้วเราแพ้หรือชนะเพราะอะไร จะได้นำข้อมูลนั้นไปปรับปรุงพอร์ตต่อไป ซึ่งผมก็วิเคราะห์ออกมาได้ดังนี้

การอธิบายตารางนี้ด้วยวิธีพิมพ์เอา มันจะมึนๆ หน่อย ถ้าท่านใดอ่านแล้วงงๆ ผมแนะนำให้ลองเปิดดู วีดีโอที่ผมพาอ่านตารางนี้ตอนเดือน ก.ย. ดู จะเข้าใจมากขึ้นนะครับ

ขั้นแรกผมอยากให้ดูภาพใหญ่คือเรื่องของ Asset Allocation ก่อน จะเห็นว่าเดือนนี้นั้น SET TRI เป็นสินทรัพย์เดียวที่ให้ผลตอบแทนเป็นบวก (ประมาณ +0.88%) ซึ่ง Weight ตาม Benchmark เราควรจะลงทุน 30% แต่ผมดันตัดสินใจลงทุนไปแค่ 20% เท่านั้น (BTP 10% + UTSME 10%) นั่นก็แปลว่า ผมไป Underweight สินทรัพย์ที่ให้ผลตอบแทนดี ซึ่งเป็นการตัดสินใจที่ผิด T_T แต่ส่วนของสินทรัพย์อื่นๆ หากวิเคราะห์ตามแนวเดียวกันก็จะบอกอะไรได้ไม่มาก เพราะลงทุนตามน้ำหนักในแผน ไม่ได้ Overweight/Underweight

ขั้นต่อมาลองมาดูเรื่อง Fund Selection ว่าเราทำได้ดีแค่ไหน จะลัดไปดูคอลัมน์ขวามือสุดที่เขียนว่า Alpha เลยก็ได้ ในที่นี้จะพบว่า

- K-FIXED ดีกว่า Benchmark

- T-PropInfraFlex ดีกว่า Benchmark

- BTP ดีกว่า Benchmark

- UTSME ดีกว่า Benchmark

- TMBAGLF แย่กว่า Benchmark

- ABAGS แย่กว่า Benchmark

- CIMB-PRINCIPAL GIF แย่กว่า Benchmark

- TMBGOLDS พอๆ กับ Benchmark

โดยเฉพาะ BTP และ UTSME ต้องบอกว่า “เทพโคตรๆ” เพราะ SET TRI เดือนนี้กำไรแค่ 0.88% แต่สองกองนี้พี่แกกำไรกันไป 5.9% และ 8.1% ตามลำดับ… ทำไปได้อย่างไร

วิเคราะห์รวมๆ ผมได้ข้อสรุปดังนี้

- เราดันพลาดที่ Underweight หุ้นไทย ในเดือนที่หุ้นไทยดี

- แต่เราก็โชคดีที่แม้จะ Underweight ห้นไทย แต่ก็สามารถเลืองกองทุนเทพๆ มาเป็นตัวแทนหุ้นไทยได้ถูกตัว (BTP + UTSME)

- กองหุ้นต่างประเทศที่เราเลือกมา 3 กอง เดือนนี้ทำได้ห่วยกว่า S&P500 TRI ทุกกอง

- กองอสังหาที่เราเลือกมาคือ T-PropInfraFlex ก็ถือว่าใช้ได้ เมื่อเทียบกับ Benchmark ซึ่งผมเลือก M-PROPERTY มาเป็น Benchmark เนื่องจากกองนี้เก่าแล้ว ไม่เปิดรับเงินจากลูกค้าใหม่ ผมตีว่าเป็นกองที่ผู้จัดการกองทุนมีความยืดหยุ่นในการบริหารมากกว่ากองที่ยังเปิดรับลูกค้าอยู่ จึงเลือกมาเป็นตัววัดฝีมือ

ปล. ประเด็นการเลือก Benchmark นี่ จะแตกต่างกันไปในแต่ละคน ใน Model Port ชุดนี้ผมค่อนข้างเลือกตามความพอใจ และความไม่ยุ่งยากในการคิดคำนวณเป็นหลัก อาจไม่ตรงใจบางท่าน แต่สำหรับผมผมคิดว่าเพียงพอครับ

แล้วจะปรับพอร์ตยังไง

ในหลักสูตร DIY Portfolio เราเรียนหลักคิดเรื่องการปรับพอร์ตไป 2 แบบใหญ่ๆ คือการปรับแบบ Contrarian (สวนตลาด) และการปรับแบบ Trend Following (ตามตลาด) ซึ่งก็มีเครื่องไม้เครื่องมือให้เลือกใช้มากพอสมควร

ในเดือนนี้ผมตัดสินใจ 2 อย่างคือ

- ไม่ไปแตะกองทุนเดิมที่ลงทุนไว้แล้ว ถือต่อไป

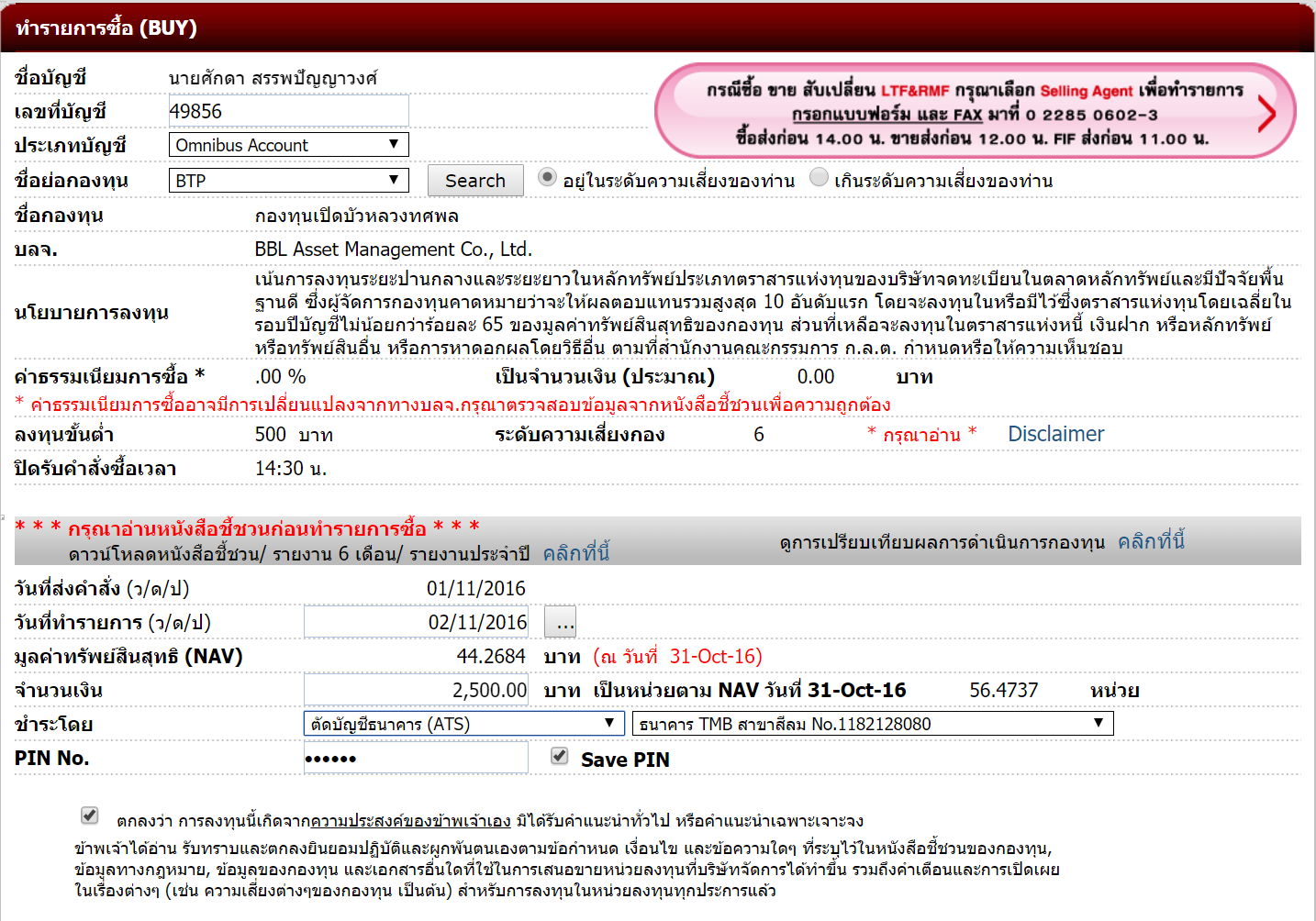

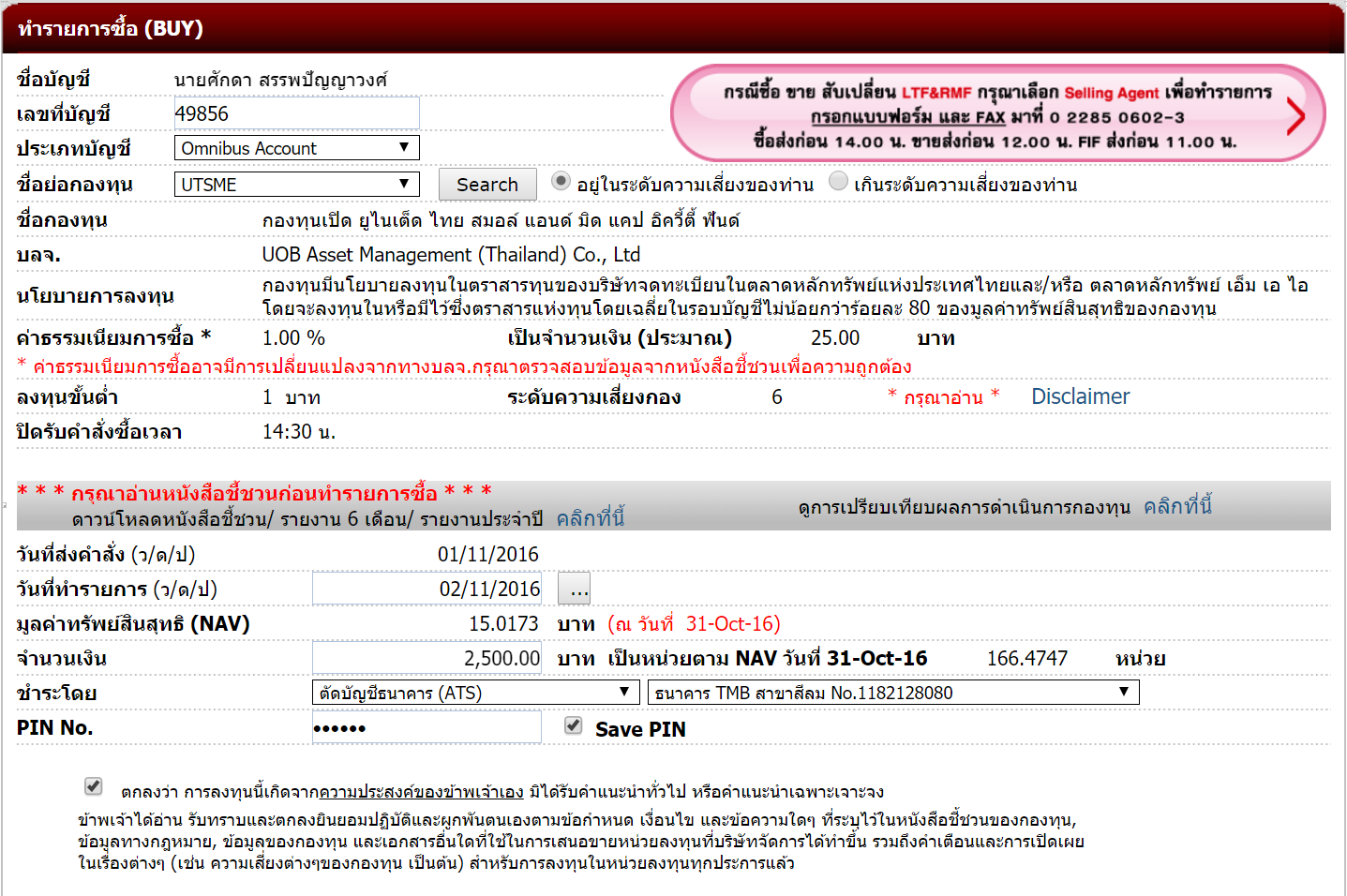

- นำเงินสด 5,000 บาทที่เพิ่งเติมเข้าไปในพอร์ตไปซื้อหุ้นไทยเพิ่ม โดยแบ่งซื้อ 2 กองเดิมได้แก่ BTP และ UTSME กองละ 2,500 บาท

โดยแม้จะซื้อเพิ่ม น้ำหนักหุ้นไทยในพอร์ต ก็ยัง Underweight จาก SAA อยู่ดี

ซึ่งก็ทำรายการไปในระบบของ Nomura ดังนี้

และเนื่องจากผมทำรายการนี้ในวันที่ 1 พ.ย. ช่วงประมาณสี่โมงเย็น ซึ่งเกินกำหนดเวลาในการรับคำสั่ง (Cut-off Time) ของวันนี้แล้ว รายการนี้ก็จะไปเกิดในวันรุ่งขึ้นแทน

สังเกตว่า Trade Date จะขึ้นเป็นวันที่ 2-Nov-16

ซึ่งในเดือนต่อๆ ไปเราก็จะมาทำแบบนี้ไปเรื่อยๆ เพื่อเรียนรู้ไปด้วยกันนะครับ

ก่อนจากทิ้งท้ายด้วยรูป ด.ญ. เอเจ เจ้าของพอร์ตตัวจริง ที่ยังไม่รู้เรื่องอะไรเล้ย… ว่ามีใครเค้าเตรียมเงินไว้ให้ใช้ตอนโต