พอร์ตสาธิต เดือน ก.ค. 62

กลับมาพบกับสรุปพอร์ตสาธิตประจำเดือน ก.ค. 62 กันนะครับ

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

- เป็นพอร์ตสำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

ของผู้เข้าสัมมนา DIY Portfolio กับ A-Academy

(ดังนั้นถ้าบางท่านอ่านไม่รู้เรื่อง ส่วนหนึ่งอาจเพราะเนื้อหาเหล่านี้

ผมสอนไว้ในหลักสูตร DIY ซึ่งไม่ได้มีวิดีโอให้ดูใน YouTube นะครับ) - เป็นพอร์ตที่ตั้งใจจะสาธิตการตัดสินใจลงทุนแบบ Active ในหลายๆ มิติ เช่น Tactical Asset Allocation และ Fund Selection โดยพร้อมรับความเสี่ยงกรณีที่มีการตัดสินใจผิดพลาด (พอร์ตหลักอื่นๆ ของผม รวมทั้งพอร์ตของลูกค้า Avenger Planner ส่วนใหญ่ ก็ไม่ได้ตัดสินใจ Active ลักษณะเดียวกันกับพอร์ตนี้)

- เป็นพอร์ตการลงทุนจริงของลูกสาวผม

สำหรับเป็นทุนการศึกษาในอีกประมาณ 18 ปีข้างหน้า

ตามแผนที่เขียนไว้ใน หน้านี้

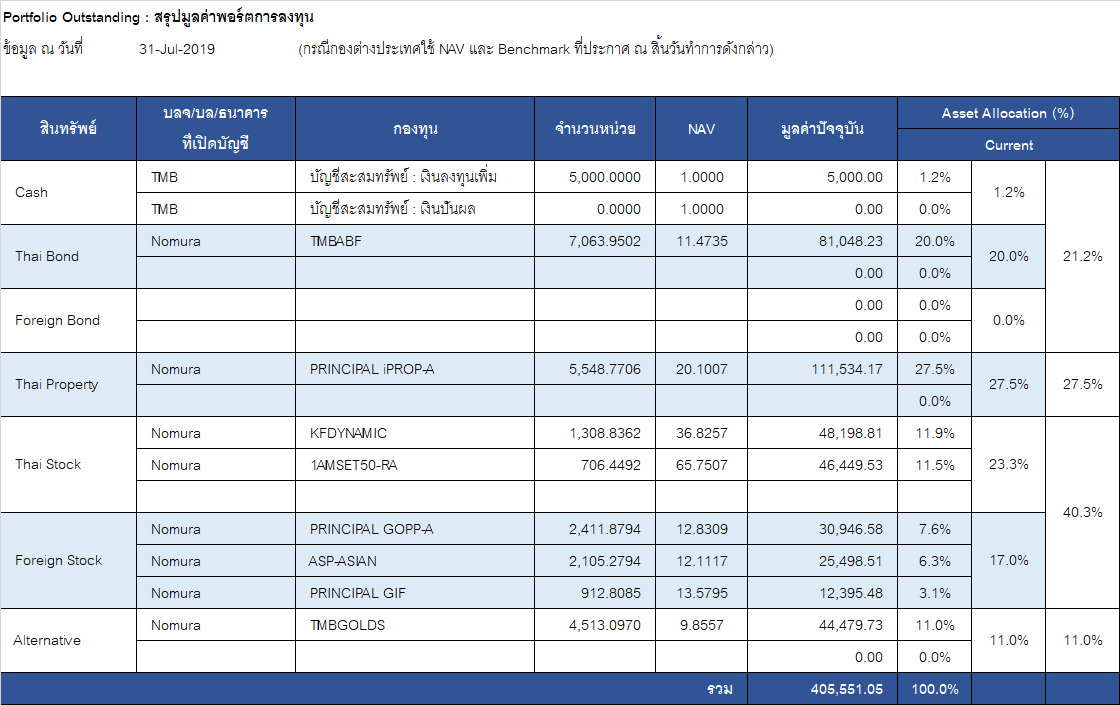

ก่อนอื่น ทุกท่านสามารถดาวโหลดไฟล์สรุปพอร์ตในรูปแบบ Excel ของเดือนนี้ ไปศึกษาอย่างละเอียดโดย คลิ๊กที่ลิ้งค์นี้ ครับ

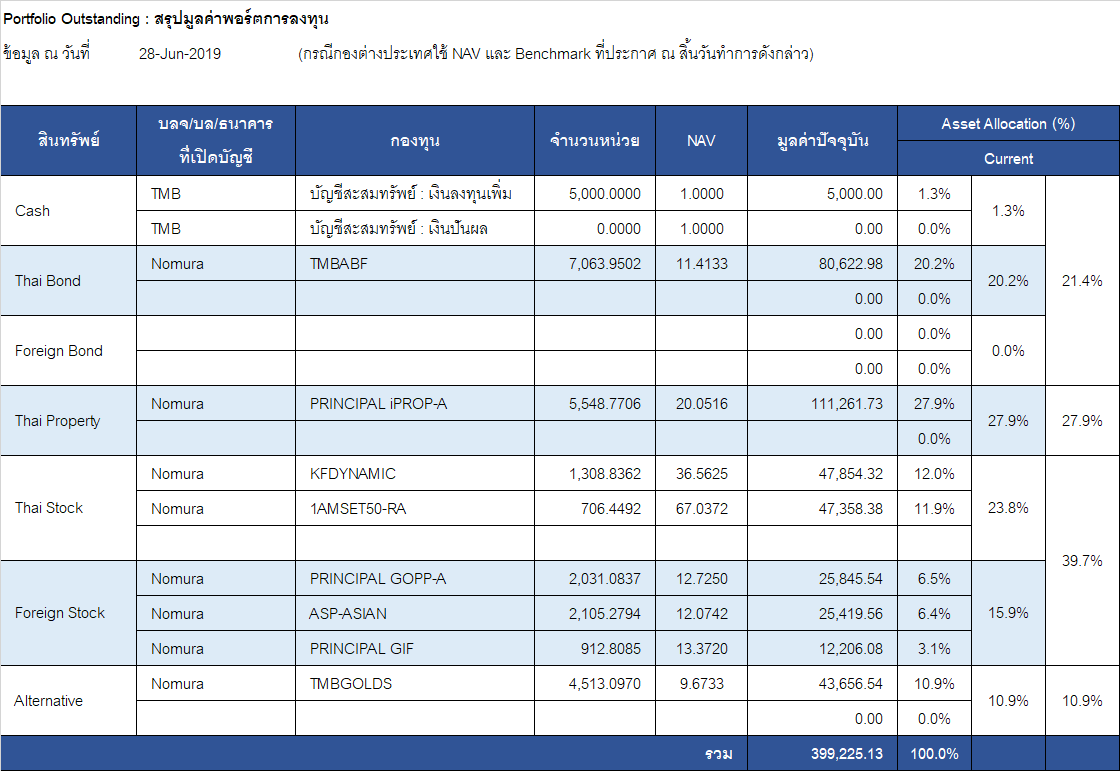

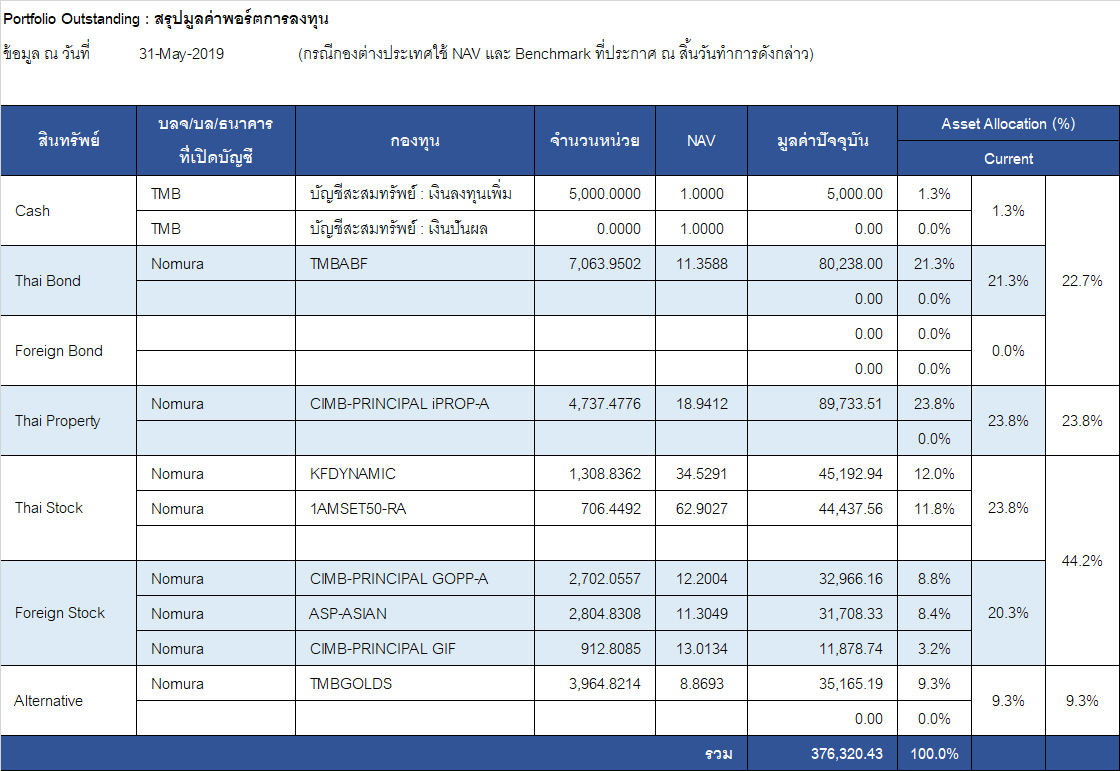

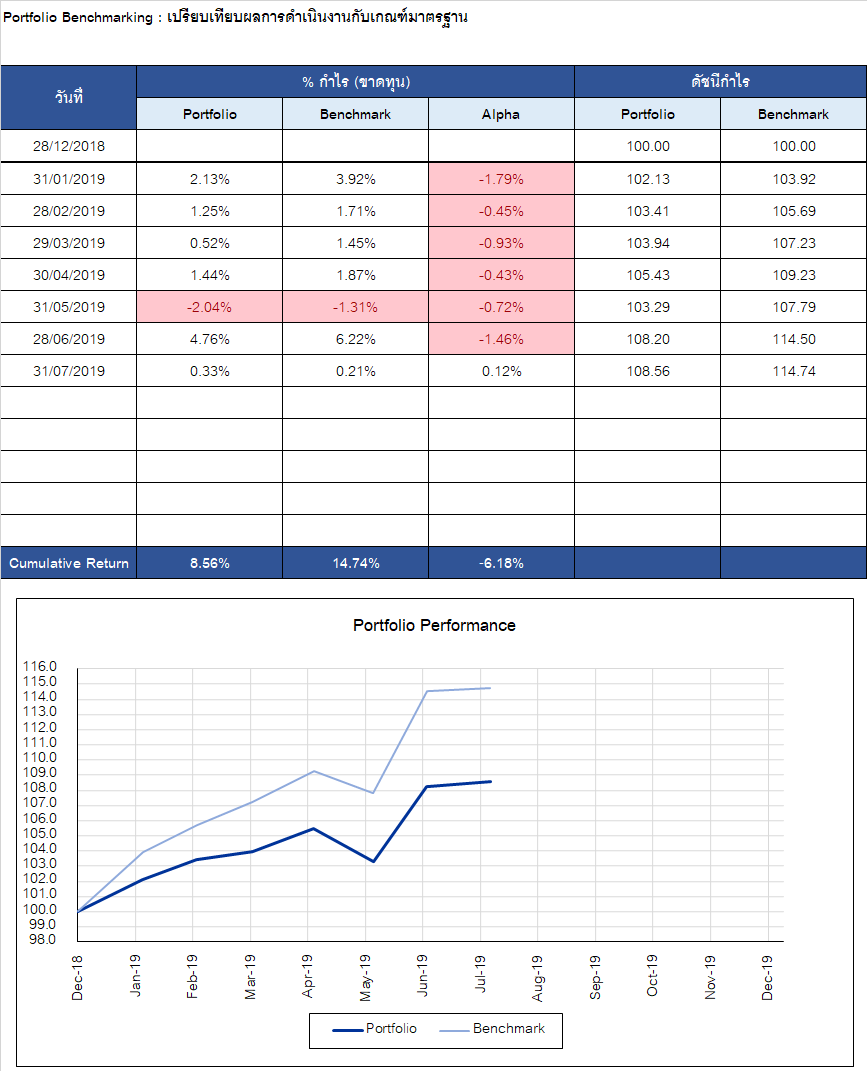

สถานะพอร์ต ณ 31 ก.ค. 62

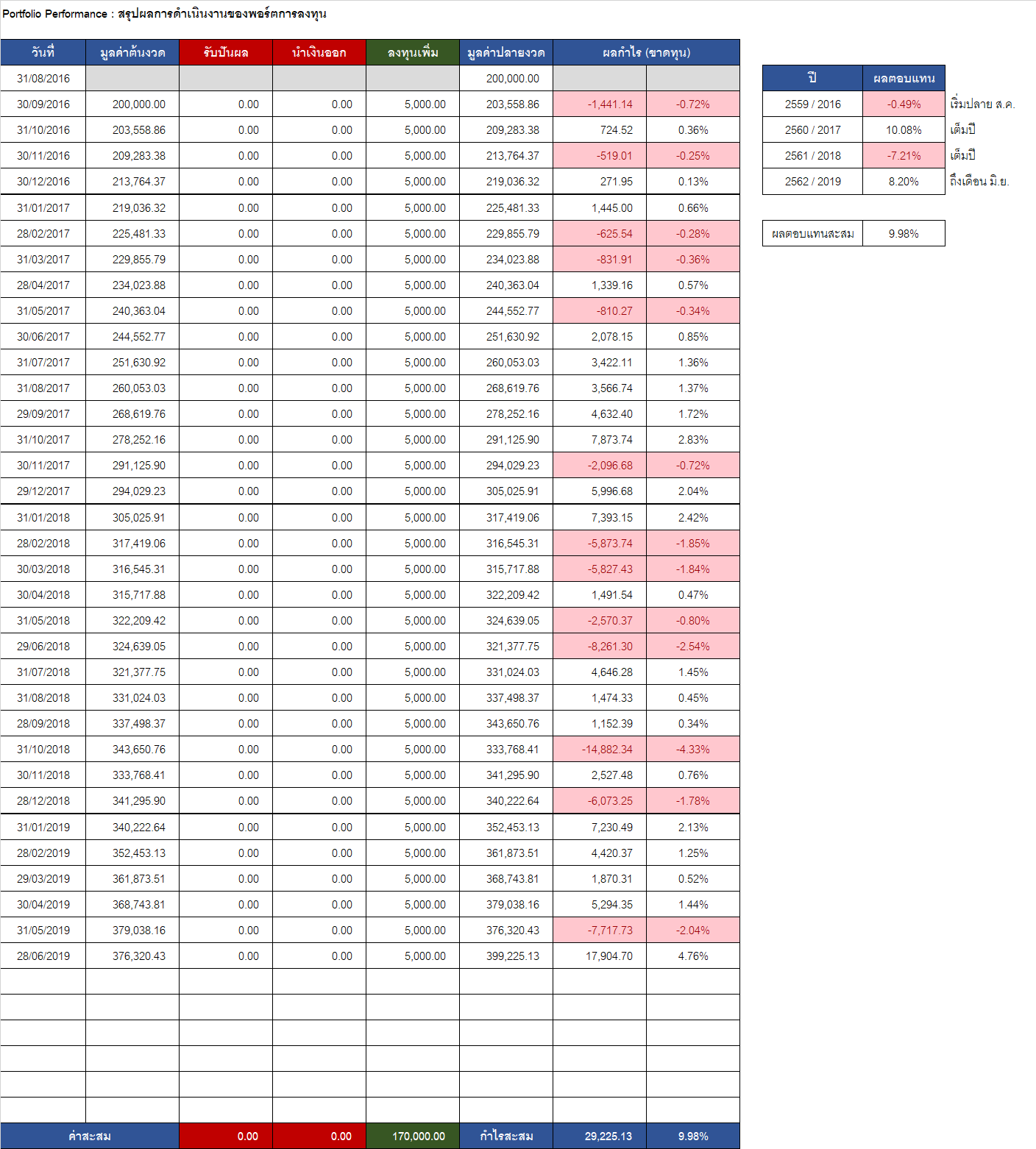

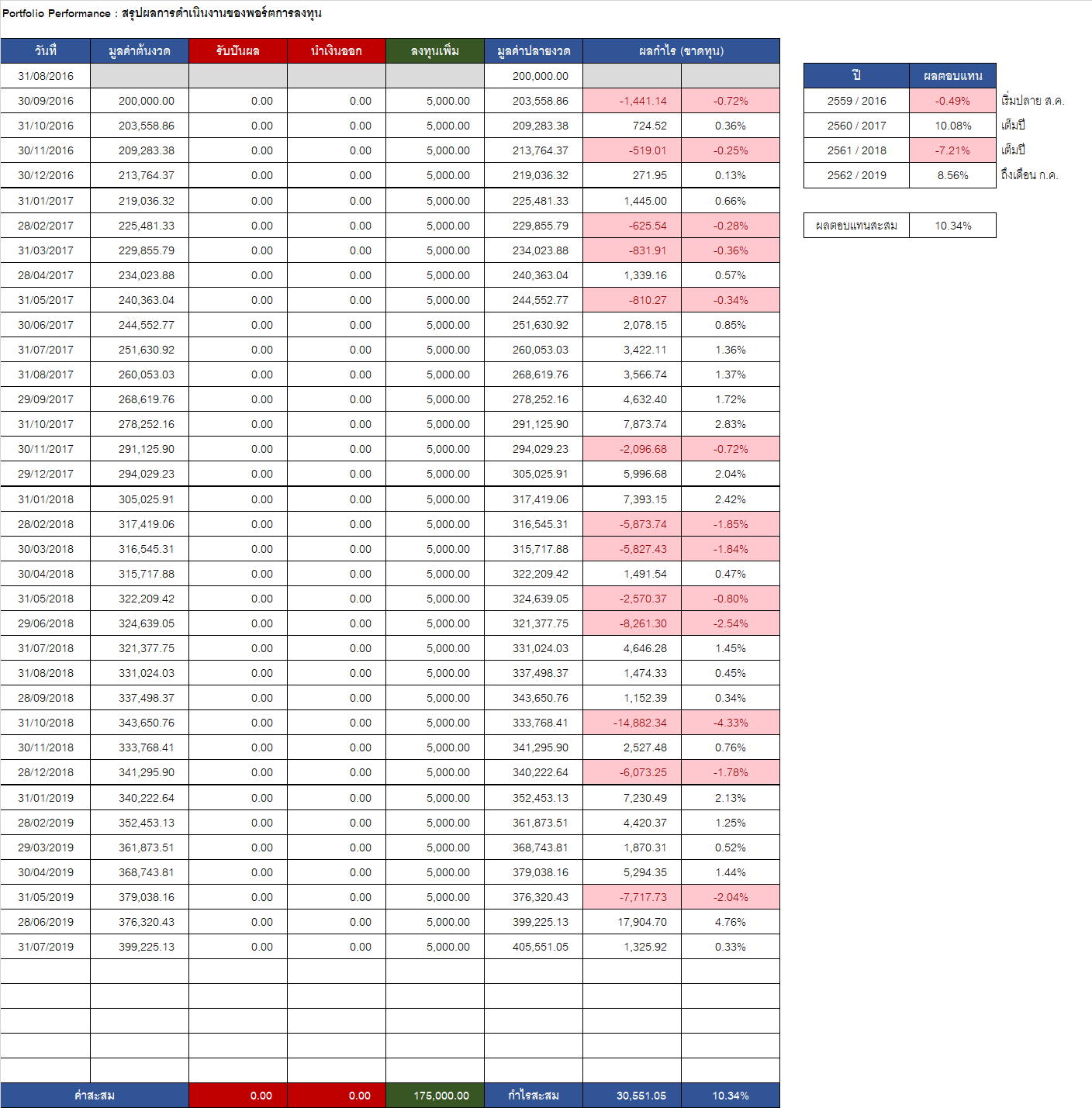

- เดือนนี้พอร์ตมีมูลค่า 405,551.05 บาท

(รวมเงินลงทุนใหม่ประจำเดือน 5,000 บาทแล้ว) - เดือน ก.ค. 62 กำไร เท่ากับ 1,325.92 บาท หรือ +0.33%

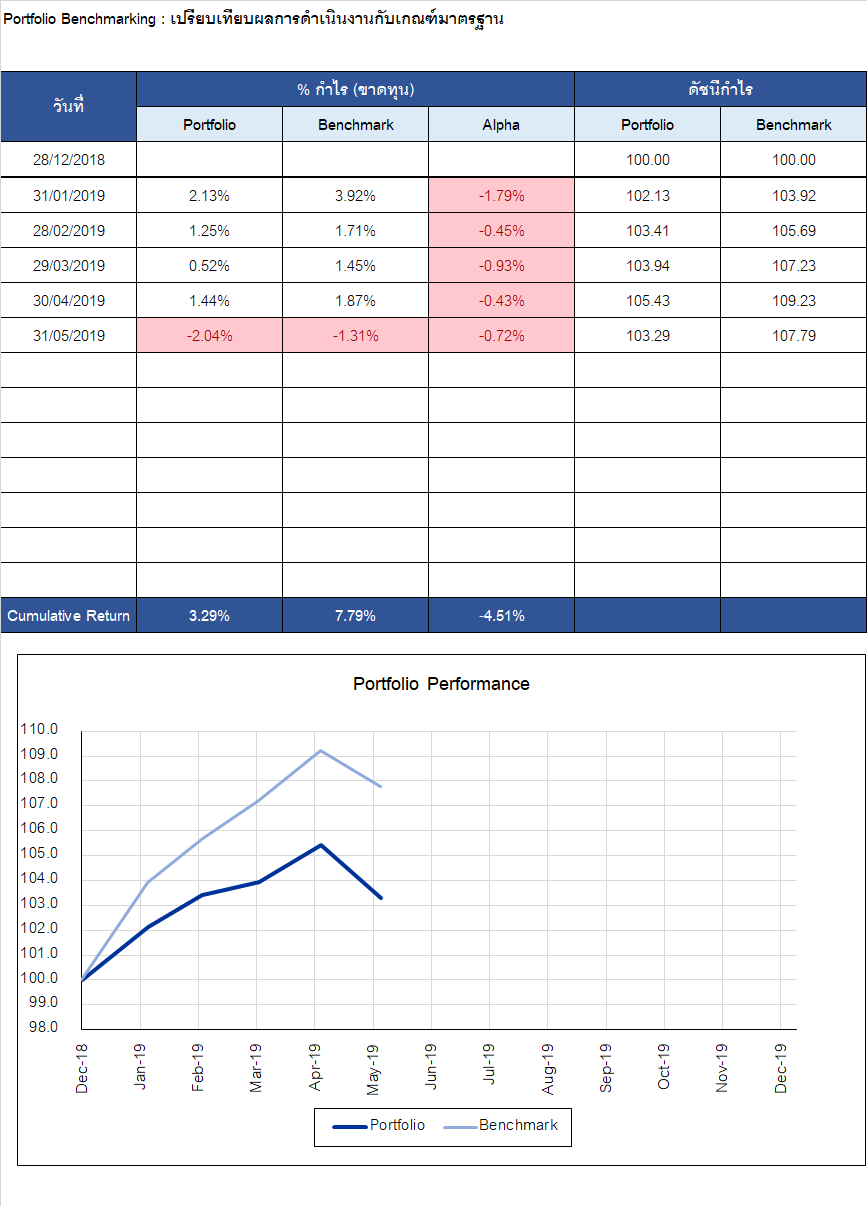

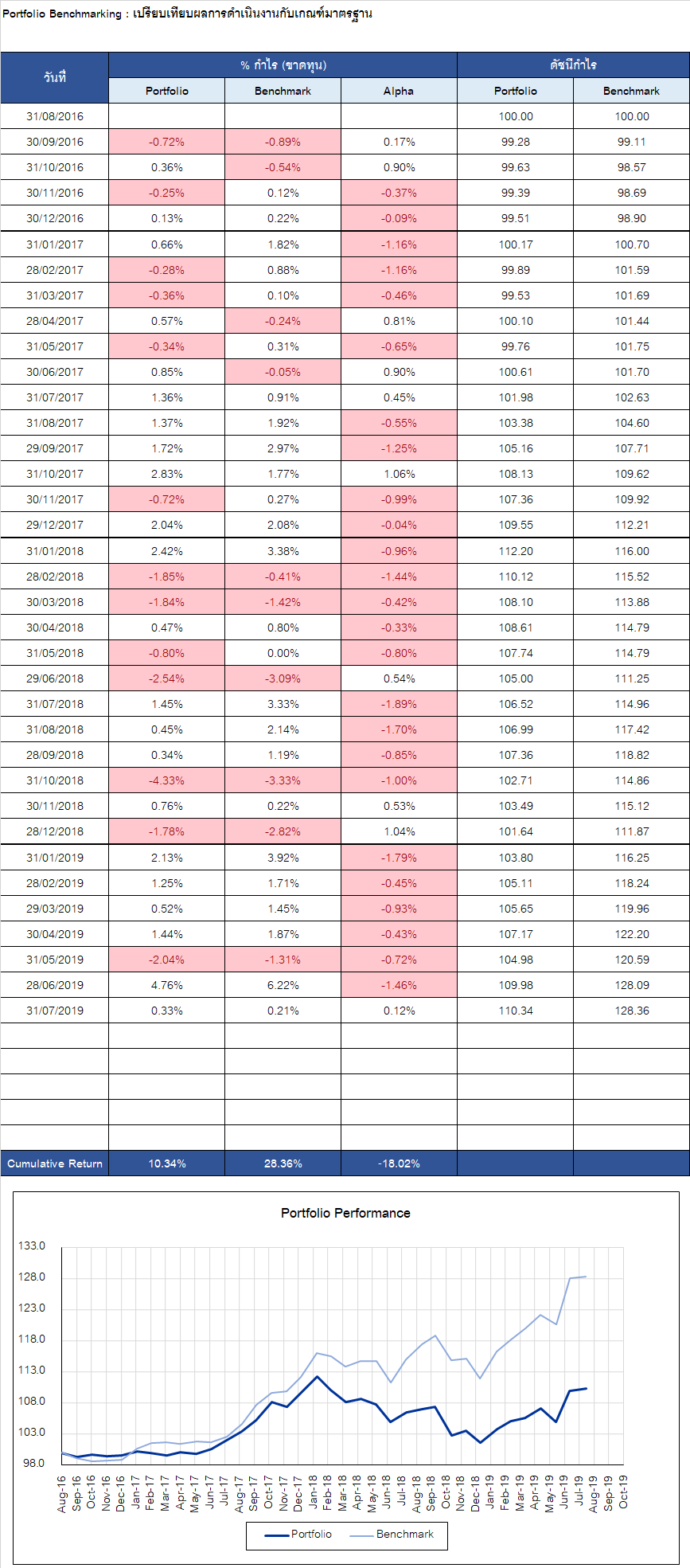

- วัดผลเทียบ Benchmark เดือน ก.ค. 62

พอร์ต +0.33% vs BM +0.21% ชนะ Benchmark อยู่ +0.12% - วัดผลเทียบ Benchmark ตั้งแต่เริ่มลงทุน (ส.ค. 59)

พอร์ต +10.34% vs BM +28.36% แพ้เท่ากับ -18.02%

หากพิจารณาตั้งแต่เริ่มลงทุน จะถือเป็นการแพ้สะสมที่สูงมาก ซึ่งก็เกิดจากเหตุผลหลักๆ คือ

- เลือกกองทุนผิด (Selection)

- ปรับพอร์ตระยะสั้น-กลางผิด (TAA)

- เสียค่าธรรมเนียมในการซื้อขาย และค่าบริหารกองทุน

- การเลือก Benchmark ที่ไม่เหมาะสม (ปัจจุบันแก้ไขให้เหมาะสมแล้ว ตั้งแต่ต้นปี 2019 เป็นต้นมา)

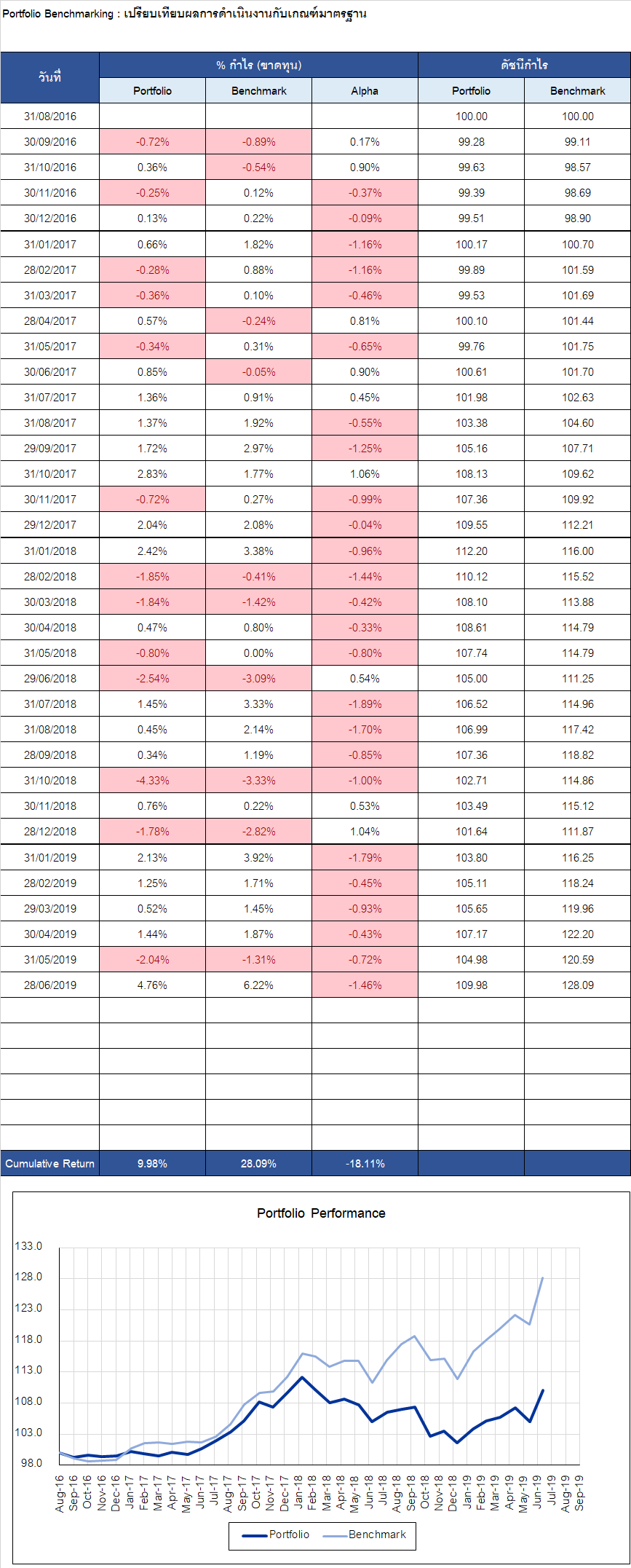

ในส่วนของ Benchmark นั้น หากล้างผลการแพ้ชนะในปีเก่าๆ ทิ้งไป เหลือไว้แค่ปี 2019 ก็จะดูเข้าใจง่ายขึ้น ดังรูปด้านล่าง

นั่นคือตั้งแต่ต้นปีมานี้ BM กำไร +14.74% แต่พอร์ตกำไรแค่ +8.56% แพ้อยู่ -6.18% ซึ่งในเดือน ก.ค. 62 นี้ เป็นเดือนแรกของปี ที่พอร์ตชนะ BM ได้ หลังจากแพ้รวดมา 6 เดือนติด

สาเหตุของการชนะเดือนล่าสุดคืออะไร ในหัวข้อต่อไป จะมีคำตอบให้ครับ

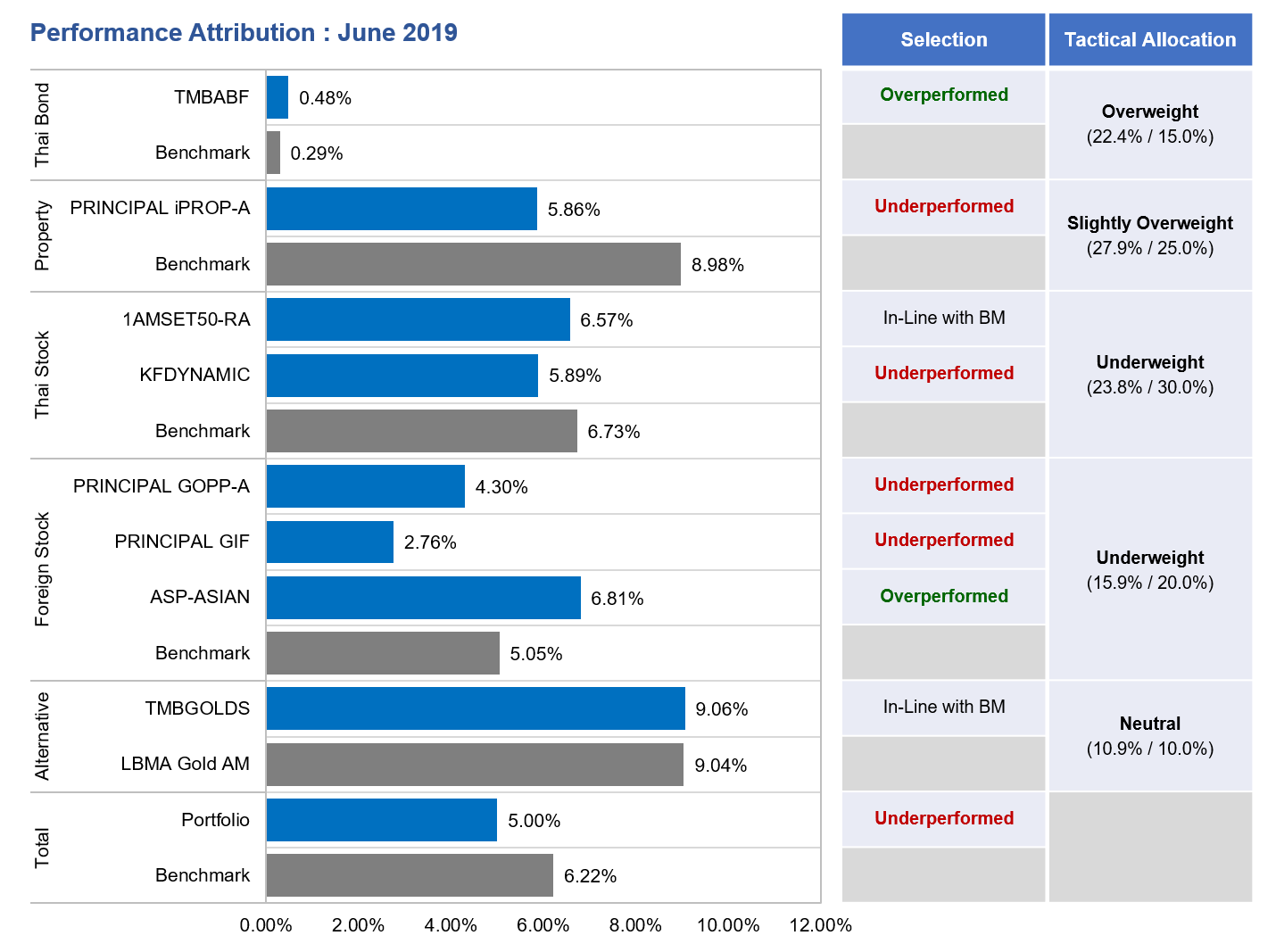

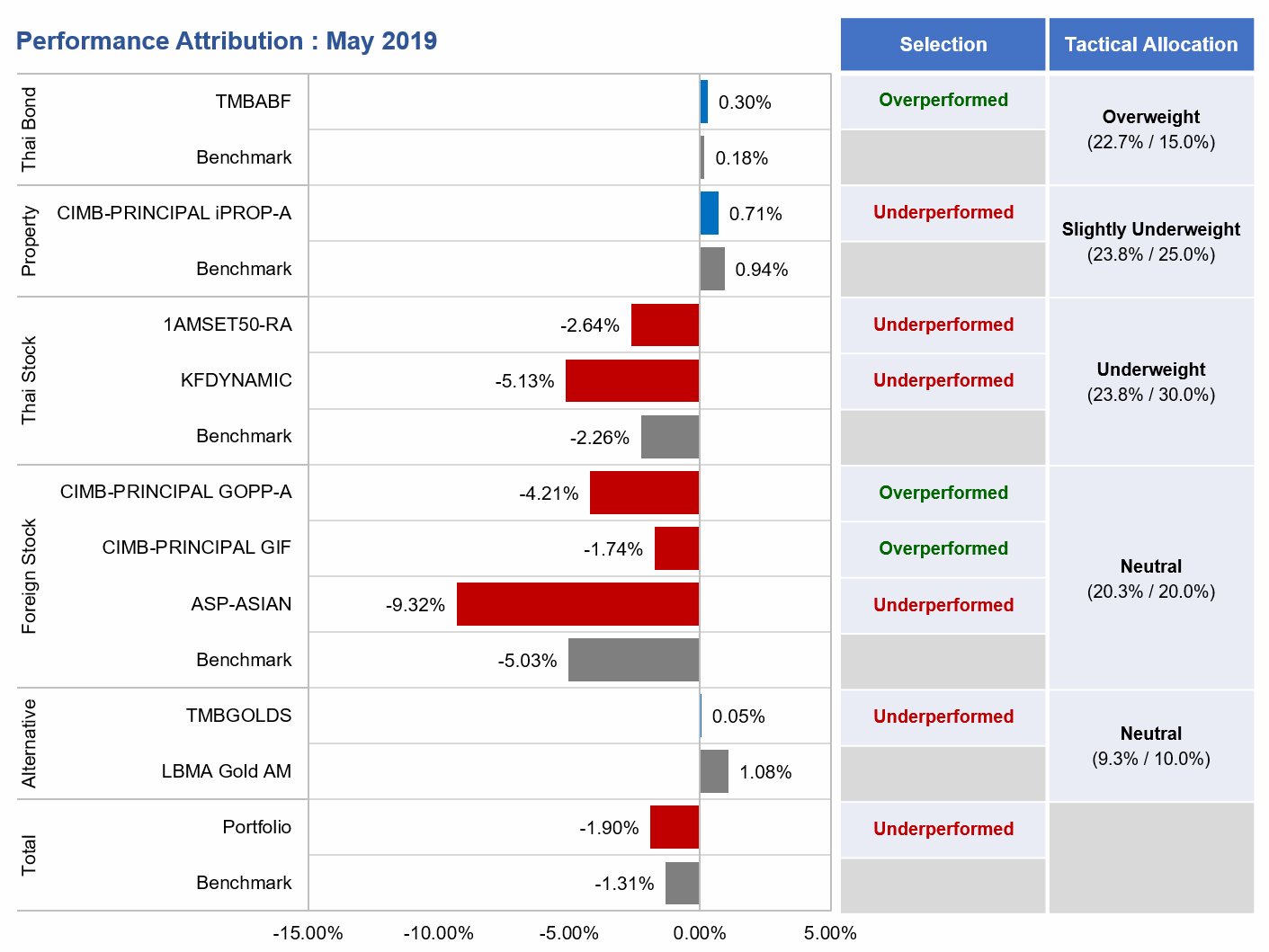

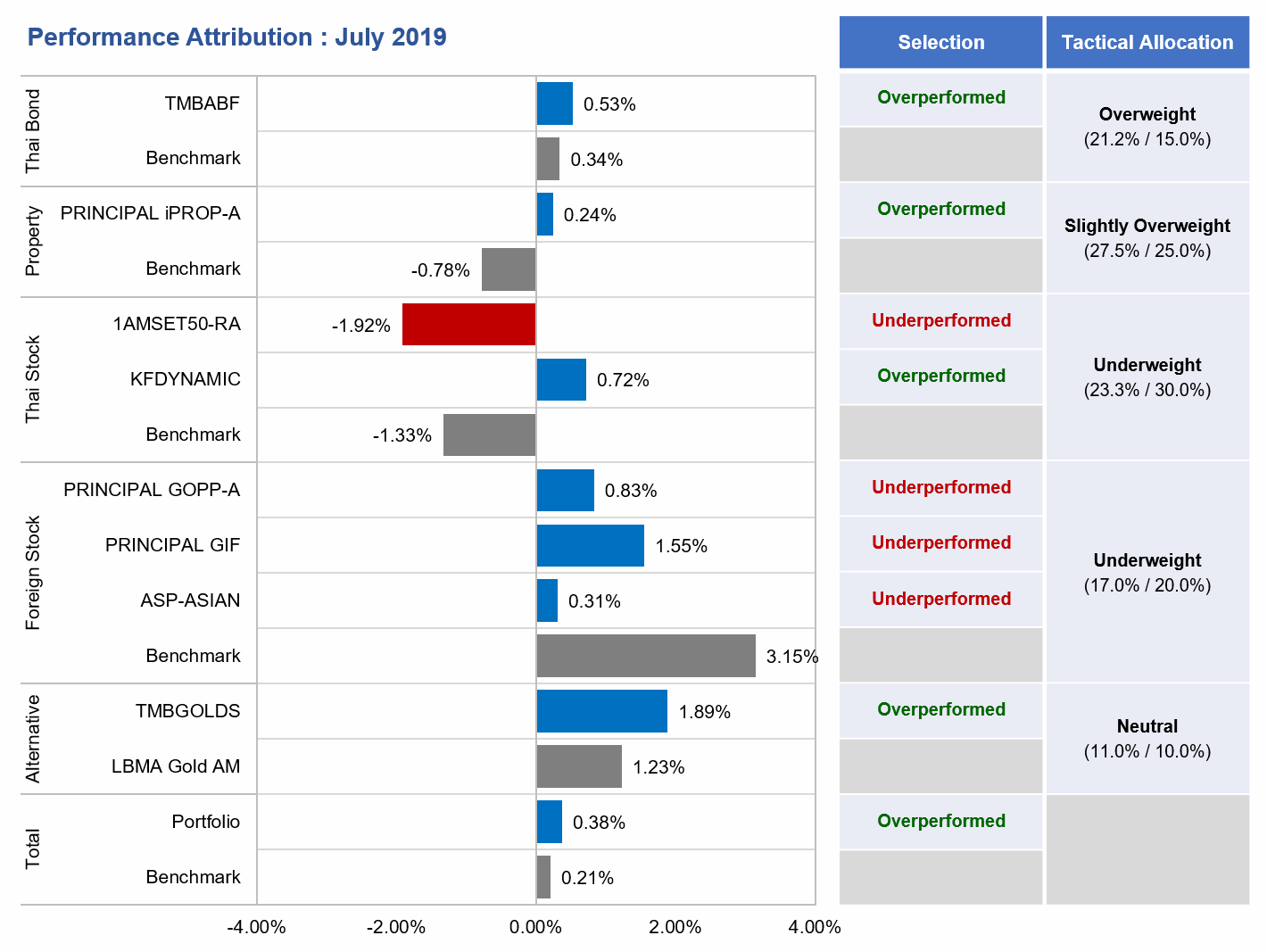

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน ก.ค. 62

จากกราฟ Performance Attribution (อย่างง่าย) ด้านบน เราสามารถวิเคราะห์ดูสาเหตุได้ครับ ว่าสาเหตุของการที่พอร์ตแพ้ BM ในเดือนนี้นั้น เกิดจากอะไร

- ระดับ Tactical Asset Allocation (TAA)

- ระดับนี้เราจะยังไม่ดูกอง แต่ดูที่ระดับ Asset ก่อน จะเห็นว่าเดือนนี้ Asset Benchmark เริ่มมีบางสินทรัพย์ที่ปรับลงแล้ว หลังจากที่ปรับขึ้นกันมาต่อเนื่องในครึ่งปีแรก

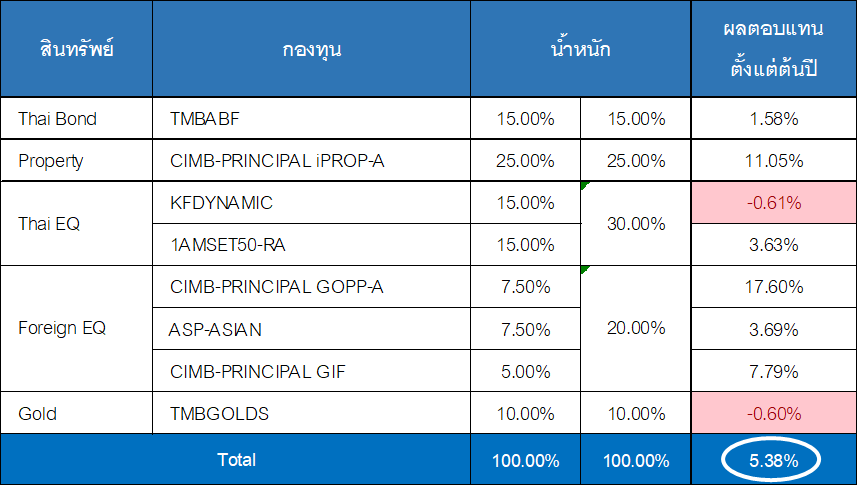

- สรุปผลตอบแทนของแต่ละสินทรัพย์ในเดือน ก.ค. 62 เป็นดังนี้

- ตราสารหนี้ไทย +0.34%

- อสังหาไทย -0.78%

- หุ้นไทย -1.33%

- หุ้นต่างประเทศ +3.15%

- ทองคำ +1.23%

- ซึ่งในเดือน ก.ค. 62 ผมมีการ Overweight อสังหาฯ และ Underweight หุ้นต่างประเทศ เอาไว้ ซึ่งก็ถือว่าเป็นการตัดสินใจที่ผิด เพราะอสังหาติดลบ แต่หุ้นต่างประเทศกำไรดี ผมดันเอียงพอร์ตไปคนละทาง

- ในทางกลับกัน ผมมีการ Underweight หุ้นไทยไว้ ซึ่งเดือนนี้หุ้นไทยตก ก็ถือว่าเป็นการตัดสินใจที่ถูก

- ส่วนสินทรัพย์อื่นๆ ที่วางพอร์ตไว้แบบ Neutral นั้น ผมจะไม่ได้ให้คะแนนว่าทำถูกหรือผิด เพราะถือเป็นเพียงการลงทุนตามแผนระยะยาว ไม่ใช่การตัดสินใจ TAA แต่อย่างใด

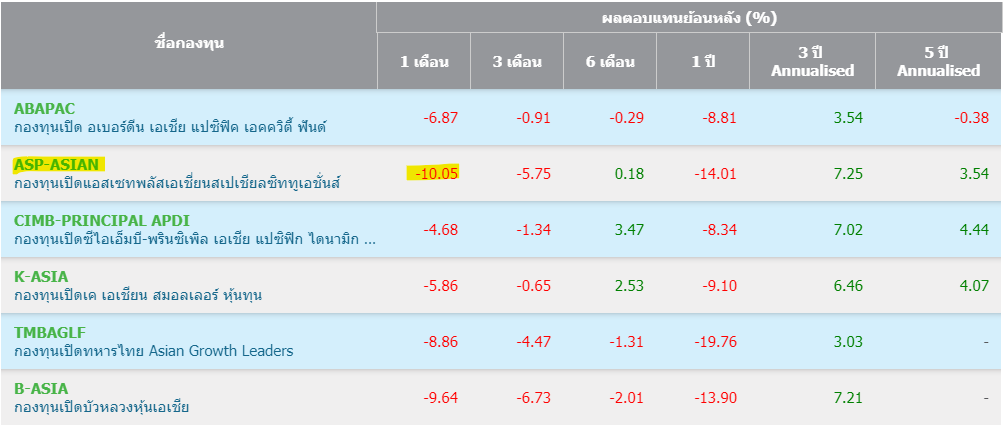

2. ระดับ Fund Selection

- ในระดับนี้เราจะเจาะเข้ามาดูกองที่เลือกไว้กันว่า เมื่อเทียบกับ Asset BM แล้ว กองทำได้ดีร้ายอย่างไร

- หากอ่านที่คอลัมน์ Selection จะเห็นว่าเดือนนี้มีกองที่ Overperformed ตัว Asset BM อยู่เพียง 4 กอง ขณะที่มีกองที่ Underperformed อยู่ 4 กอง ก็ถือว่าเสมอกัน

- กองที่ชนะได้แก่ TMBABF, PRINCIPAL iPROP-A, KFDYNAMIC และ TMBGOLDS

- กองที่แพ้ได้แก่ 1AMSET50-RA, PRINCIPAL GOPP-A, PRINCIPAL GIF, ASP-ASIAN

โดยรวมแล้ว ในเดือน ก.ค. 62 ที่ผ่านมานี้ รวมทั้ง 2 การตัดสินใจเข้าด้วยกัน ก็ถือว่าทำได้เอียงมาทางดี คือทั้งพอร์ต ชนะ BM นิดหน่อย

ซึ่งต้องขอ Remark ไว้ตัวใหญ่ๆ ว่า นี่เป็นเพียงการอ่านผลรายเดือน ซึ่งก็สะท้อนแค่สิ่งที่เพิ่งเกิดขึ้นช่วงสั้นๆ เท่านั้น ผมนำมันมาใช้ตัดสินใจบ้างก็เพียงเล็กน้อย ส่วนในการตัดสินใจปรับพอร์ต จะใช้การประเมินโดยเน้นการมองไปข้างหน้า (Forward-Looking) เป็นหลัก

สรุปการปรับพอร์ตเดือนนี้

หากมองย้อนไปในสถานการณ์การลงทุนปี 2019 นี้ แม้สินทรัพย์ส่วนใหญ่จะปรับตัวขึ้นดี แต่การที่จะ Make Active Decision (TAA + Selection) เพื่อให้ได้ผลตอบแทนชนะการจัดพอร์ตแบบ SAA แล้วอยู่เฉยๆ นั้นไม่ใช่เรื่องง่ายเลยนะครับ

เอาแค่ 4 เดือนที่ผ่านมานี้ สถานการณ์ตลาด รวมทั้งการตัดสินใจของผม พลิกกลับไปกลับมาบ่อยมาก ดังนี้

- เม.ย. 62 : ภาวะตลาดดีมาก => ผมเพิ่มสินทรัพย์เสี่ยง

- พ.ค. 62 : ภาวะตลาดแย่ลงมาก => ผมลดสินทรัพย์เสี่ยง

- มิ.ย. 62 : ภาวะตลาดกลับมาดีมากอีกแล้ว => ผมตัดสินใจคงพอร์ตไว้ ไม่วิ่งตามตลาดแล้ว คือค้างพอร์ตไว้ในสถานะ Underweight หุ้น ทั้งไทยและต่างประเทศ

และล่าสุดในเดือน ก.ค. 62 ที่ผ่านมา ภาวะตลาดสินทรัพย์ต่างๆ เริ่มออกมาแบบผสมๆ ดังที่ได้สรุปไปแล้วด้านบนว่า

- ตราสารหนี้ไทย +0.34%

- อสังหาไทย -0.78%

- หุ้นไทย -1.33%

- หุ้นต่างประเทศ +3.15%

- ทองคำ +1.23%

อ่านจากตัวเลขนั้น ดูเหมือนจะไม่มีอะไร แต่ช่วงสิ้นเดือนก็มีเหตุการณ์ใหญ่เกิดขึ้นจนได้ นั่นคือ

1) FED ตัดสินใจปรับลดดอกเบี้ยลงครั้งแรก

2) เรื่อง Trade War กลับมาระอุอีกครั้ง จากการทวิตของโดนัลด์ ทรัมป์

3) เหตุการณ์ระเบิดหลายแห่งในกรุงเทพฯ

ซึ่งก็เป็นเรื่องที่ล้วนแต่มีผลกระทบหนักๆ กับการลงทุนทั้งนั้น

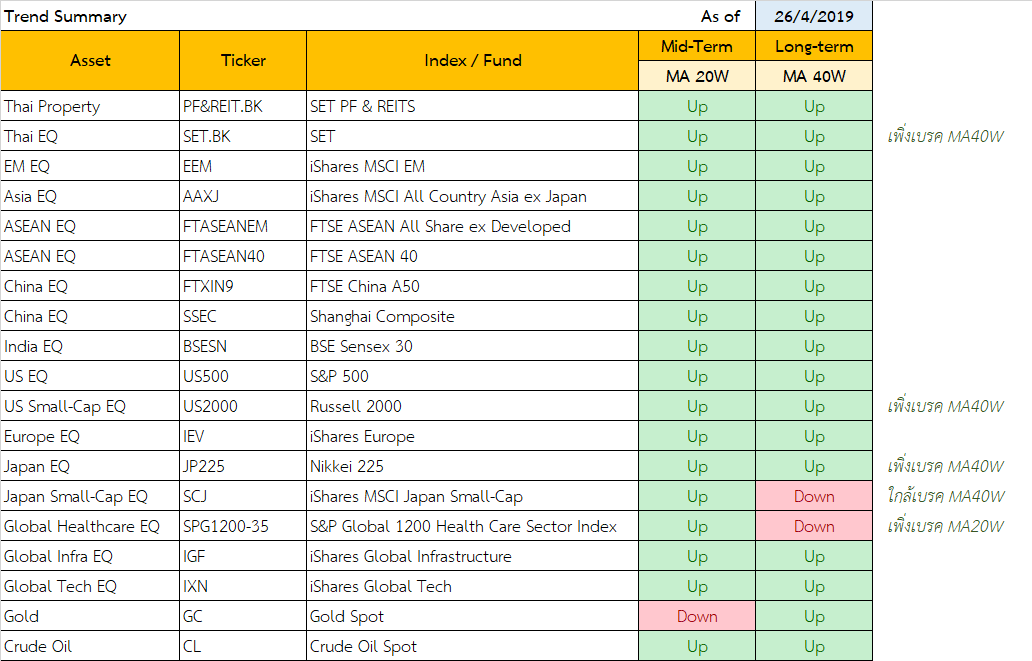

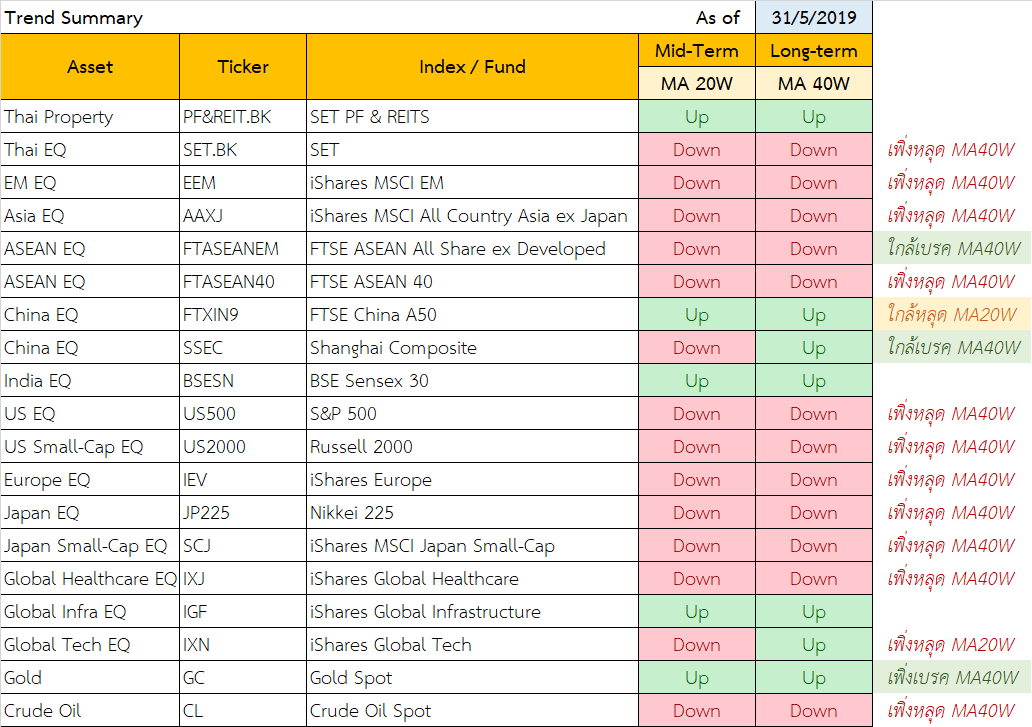

เมื่อหันมามองที่แนวโน้มราคาสินทรัพย์ ตามแนวทางแบบ Trend Following ดังตารางด้านล่างนี้

ก็จะเห็นว่า แนวโน้มราคาของสินทรัพย์จำนวนหนึ่ง เพิ่งจะหลุดหรือใกล้หลุดเส้นค่าเฉลี่ยเคลื่อนที่ 20 สัปดาห์ ซึ่งสะท้อนการเป็นขาลงในระยะกลาง

แต่หลายๆ สินทรัพย์ก็ยังไม่หลุดเส้น 40 สัปดาห์ ซึ่งสะท้อนว่ายังพอจะเป็นขาขึ้นได้ในกรอบเวลาที่ยาวกว่าอยู่ ทั้งนี้ก็ขึ้นอยู่ที่ว่า ในเดือน ส.ค. 62 ที่จะถึงนี้ ราคาสินทรัพย์เปลี่ยนแปลงไปอย่างไร

โดยสรุปแล้ว ผมตัดสินใจ Maintain การตัดสินใจเดิมจากเดือนที่แล้ว คือจะไม่ปรับสัดส่วนพอร์ตแบบมีนัยยะแล้วในเดือนนี้

คือ พอใจกับสัดส่วนสินทรัพย์ในพอร์ต ปัจจุบัน ที่ Overweight ตราสารหนี้ + อสังหา และ Underweight หุ้นไทย + หุ้นต่างประเทศ เอาไว้

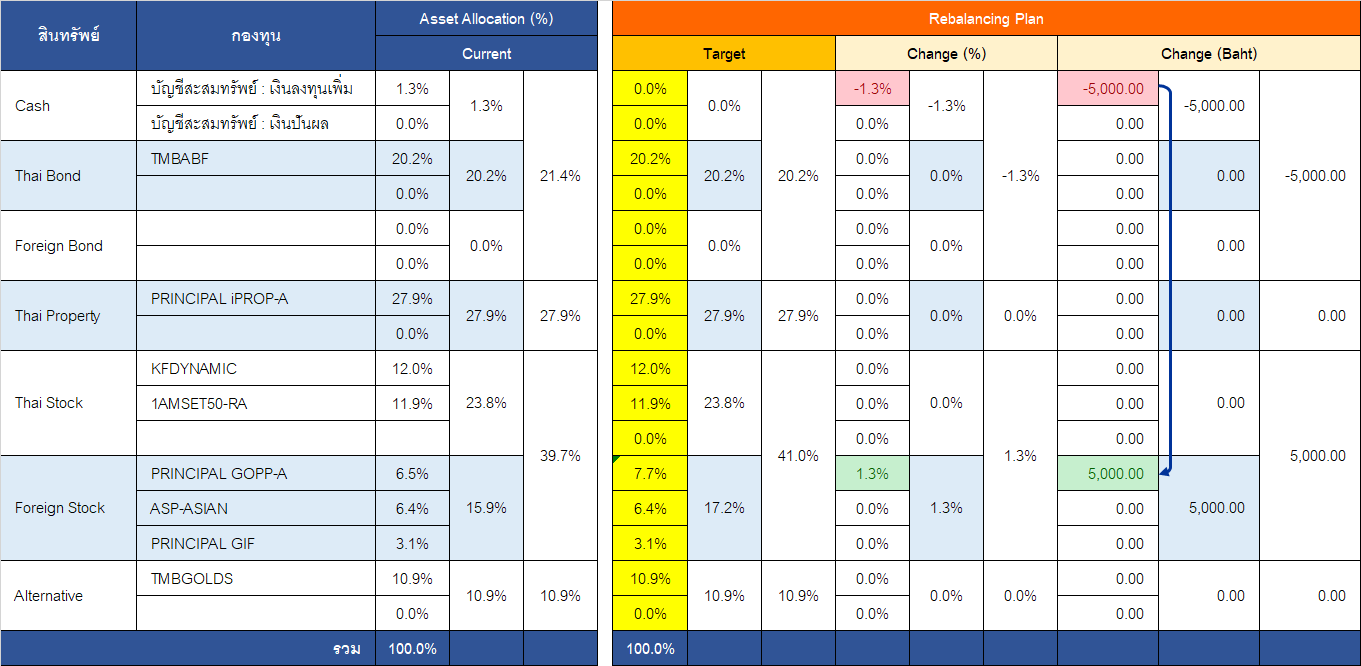

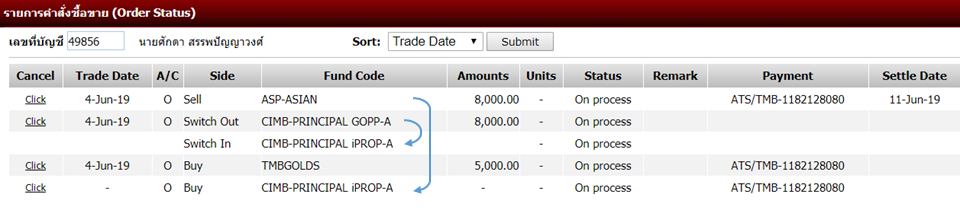

ดังนั้น การปรับพอร์ตเดือนนี้ ก็เลยจะเป็นแค่การปรับพอร์ตเงินใหม่ 5,000 บาท ที่ออมเพิ่มเข้ามาเท่านั้น ซึ่งผมตัดสินใจนำไปซื้อกอง PRINCIPAL-GOPP-A ซึ่งเน้นลงทุนในหุ้นของประเทศที่พัฒนาแล้ว

เนื่องจากเงินใหม่นี้ คิดเป็นแค่ 1.3% ของพอร์ต ซึ่งก็จะไม่ได้ทำให้โครงสร้างสินทรัพย์ในพอร์ตเปลี่ยนไปมากมายนัก

การเปลี่ยนแปลงจะเป็นดังตารางด้านล่างนี้

นั่นคือหลังเข้าซื้อ สัดส่วน Asset Allocation ของพอร์ต ก็จะกลายเป็น

- ตราสารหนี้ไทย 20.0% (แผน SAA = 15%)

- อสังหาฯ 27.5% (แผน SAA = 25%)

- หุ้นไทย 23.3% (แผน SAA = 30%)

- หุ้นเทศ 18.2% (แผน SAA = 20%)

- ทองคำ 11.0% (แผน SAA = 10%)

ส่วนที่เลือกหุ้น DM แทนที่จะเป็นหุ้น EM หรือหุ้นไทย เพราะผมคิดว่าสถานการณ์แบบนี้ หุ้นประเทศใหญ่ๆ น่าจะได้เปรียบกว่า และหากสังเกตในตารางสรุปทิศทางราคาสินทรัพย์ ก็จะเห็นว่าหุ้นของประเทศ DM ยังยืนแนวโน้มอยู่ในขาขึ้นได้ดีกว่า EM เช่นกัน