ผลตอบแทน

7 วันมานี้ SET Index ปรับลดจาก

1548.44 จุด ณ วันที่ 31 ส.ค.59 (วันที่เข้าลงทุน)

มาอยู่ที่ 1487.20 จุด ณ 7 ก.ย. 59

ลดลง 61.24 จุด คิดเป็นการขาดทุน -3.95%

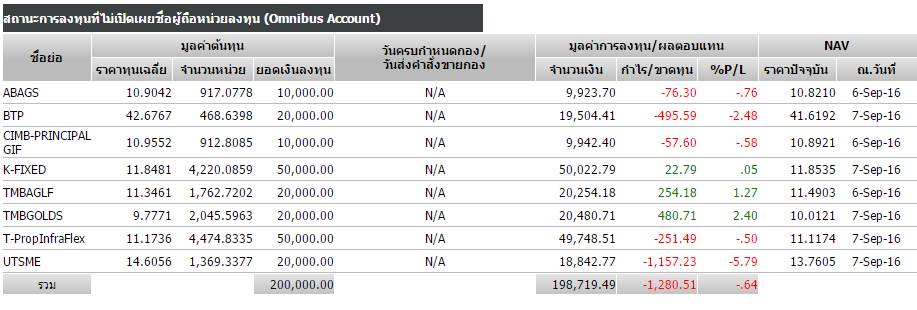

พอร์ตเราลงทุนไป 200,000 ณ วันที่ 31 ส.ค. 59

ปัจจุบัน เหลือ 198,719 ปรับลดลงประมาณ 1,280

หรือคิดเป็นการขาดทุนประมาณ -0.64%

ถ้าเทียบกันก็ถือว่าพอร์ตชนะ SET อยู่ +3.31%

(ชนะในที่นี้คือขาดทุนน้อยกว่า)

ทั้งๆ ที่ ABAGS, GIF, TMBAGLF,

T-PropInfraFlex และ UTSME มี Front-end Fee ตอนซื้อ

เฉลี่ยๆ ทุกกองใส่กันแล้วก็ร่วม 1% ก็ยังชนะอยู่

แต่ผลตอบแทน SET Index ไม่มีค่า Fee นี้

ที่มาของผลตอบแทน

สาเหตุก็เพราะมีพวก K-FIXED, TMBAGLF, TMBGOLDS

ที่ทำกำไรมาได้ ในขณะที่ SET ตกเยอะ

(นี่ล่ะประโยชน์ในการลด Intra-Horizon Risk ของการกระจาย)

กองที่โดนหนักที่สุดก็คือ UTSME

ติดลบไป -5.79% ซึ่งถ้าหักขาดทุนจาก Front-end Fee 1% ออก

7 วันมานี้ก็ถือว่าลบไปประมาณ -4.79%

ถือว่าแพ้ตลาด (BTP ลบแค่ -2.48%)

สาเหตุก็เพราะกองนี้ลงทุนในหุ้นไทยขนาดกลางและเล็ก

เพราะมีหลายตัวที่ก่อนหน้าขึ้นมาเยอะ ตอนนี้ก็เลยตกเยอะ

ซึ่งยังไม่จำเป็นต้องไปทำอะไรกับมัน

เพราะเพิ่งผ่านไปสั้นมากๆ แถมเป็นขาลง

และเราไม่ได้ฝากชีวิตไว้กับกองนี้กองเดียวอยู่แล้ว

มีเพื่อนฝูงคอยช่วยอยู่อีกตั้ง 7 กอง

ใครจะไปรู้ว่าอนาคต กองนี้อาจเป็นตัวเร่งผลตอบแทนก็ได้

แต่ถ้าใครไม่กระจาย ทุ่มลงกองนี้กองเดียวเพราะเห็นว่าเก่ง ก็คงจุกไม่น้อย

หมายเหตุ

ที่เทียบไปข้างบนทั้งหมด อาจไม่ใช่คู่เปรียบเทียบที่ดีนัก

เพราะพอร์ตเราเน้นเสี่ยงกลาง แต่หุ้นไทยเสี่ยงสูง

ไม่ควรเอามาเทียบกันแบบนี้ เพราะในขาลงพอร์ตเสี่ยงกลาง

มีโอกาสชนะพอร์ตเสี่ยงสูงอยู่แล้ว

ไว้สิ้นเดือนค่อยคำนวณ Benchmark พอร์ตแบบแฟร์ๆ ให้ดูนะครับ