พอร์ตสาธิต เดือน พ.ค. 62

กลับมาพบกับสรุปพอร์ตสาธิตประจำเดือน พ.ค. 62 กันนะครับ

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

- เป็นพอร์ตสำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

ของผู้เข้าสัมมนา DIY Portfolio กับ A-Academy

(ดังนั้นถ้าบางท่านอ่านไม่รู้เรื่อง ส่วนหนึ่งอาจเพราะเนื้อหาเหล่านี้

ผมสอนไว้ในหลักสูตร DIY ซึ่งไม่ได้มีวิดีโอให้ดูใน YouTube นะครับ) - เป็นพอร์ตที่ตั้งใจจะสาธิตการตัดสินใจลงทุนแบบ Active ในหลายๆ มิติ เช่น Tactical Asset Allocation และ Fund Selection โดยพร้อมรับความเสี่ยงกรณีที่มีการตัดสินใจผิดพลาด (พอร์ตหลักอื่นๆ ของผม รวมทั้งพอร์ตของลูกค้า Avenger Planner ส่วนใหญ่ ก็ไม่ได้ตัดสินใจ Active ลักษณะเดียวกันกับพอร์ตนี้)

- เป็นพอร์ตการลงทุนจริงของลูกสาวผม

สำหรับเป็นทุนการศึกษาในอีกประมาณ 18 ปีข้างหน้า

ตามแผนที่เขียนไว้ใน หน้านี้

ก่อนอื่น ทุกท่านสามารถดาวโหลดไฟล์สรุปพอร์ตในรูปแบบ Excel ของเดือนนี้ ไปศึกษาอย่างละเอียดโดย คลิ๊กที่ลิ้งค์นี้ ครับ

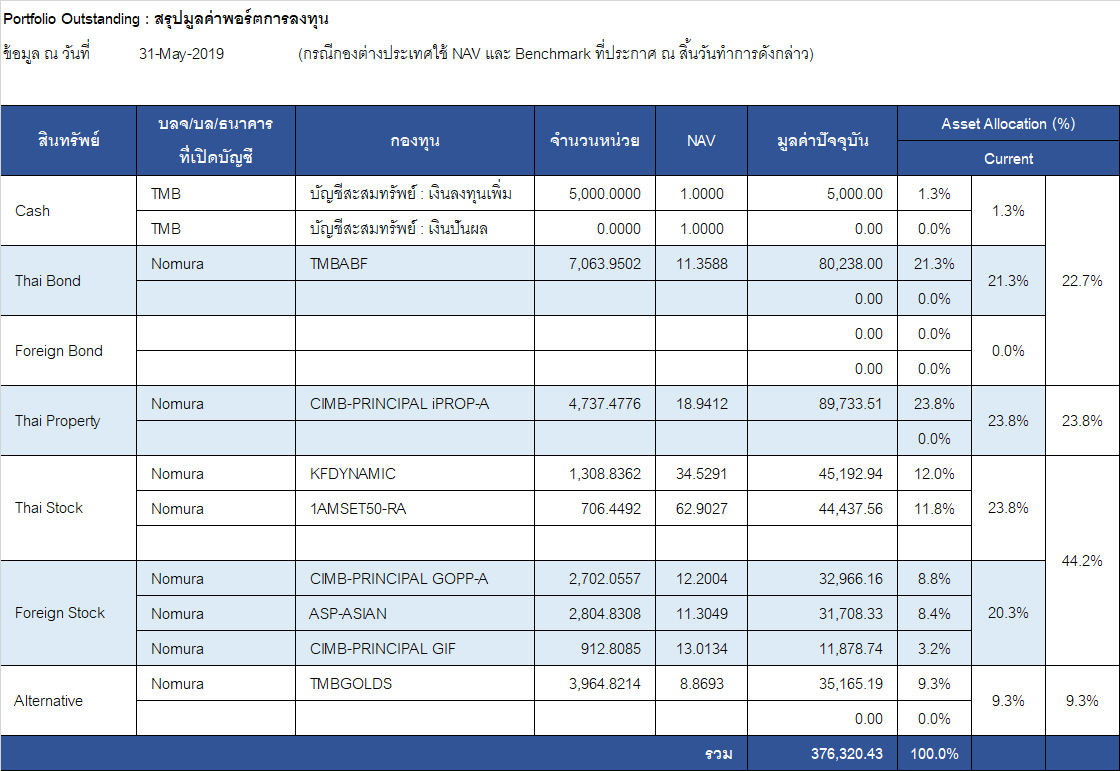

สถานะพอร์ต ณ 31 พ.ค. 62

- เดือนนี้พอร์ตมีมูลค่า 376,320.43 บาท

(รวมเงินลงทุนใหม่ประจำเดือน 5,000 บาทแล้ว) - เดือน พ.ค. 62 ขาดทุน เท่ากับ 7,717.73 บาท หรือ -2.04%

โดยถือเป็นการขาดทุนเดือนแรกตั้งแต่ต้นปี 2019 จากภาวะความผันผวนในตลาดหุ้นทั่วโลก ในประเด็น Trade War (รวมทั้ง Huawei) ที่ดูจะยืดเยื้อยาวนานและยังไม่มีใครยอมใคร

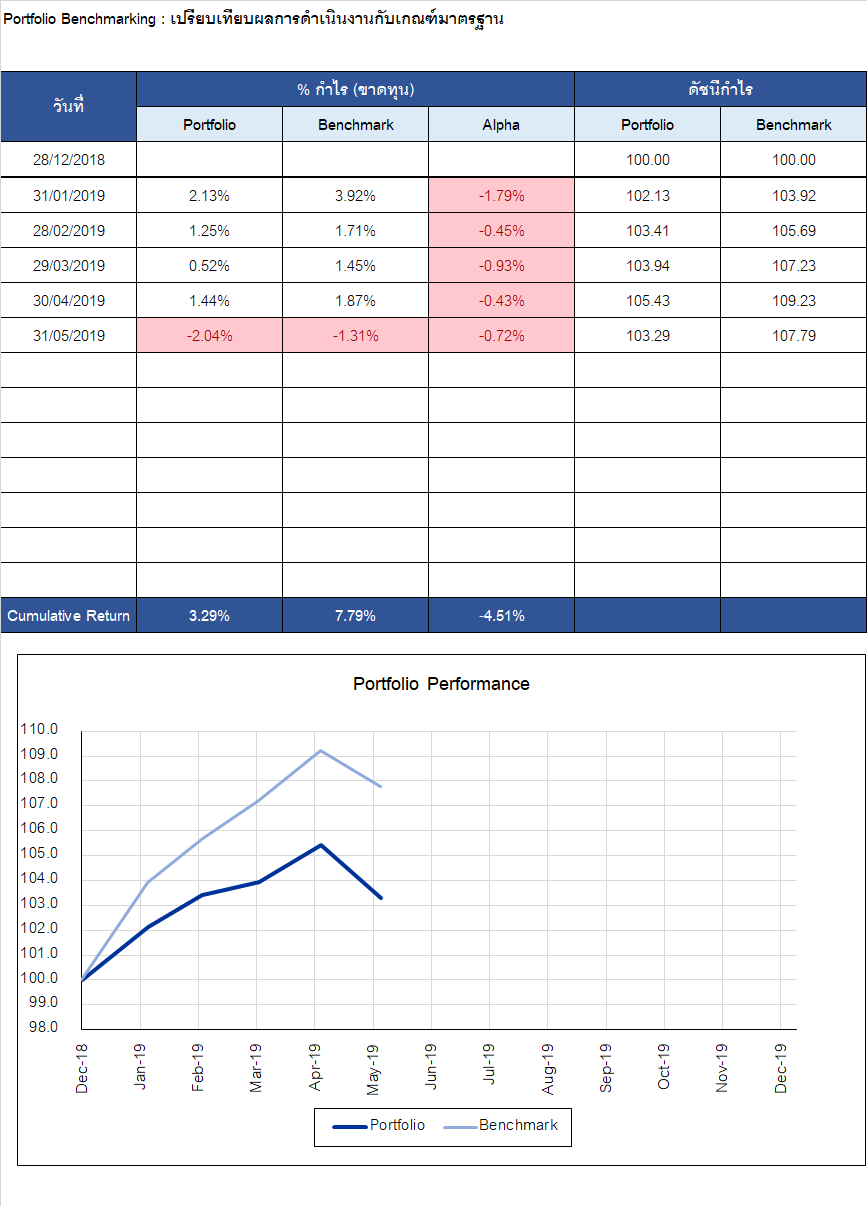

- วัดผลเทียบ Benchmark เดือน พ.ค. 62

พอร์ต -2.04% vs BM -1.31% แพ้ Benchmark อยู่ -0.72% - วัดผลเทียบ Benchmark ตั้งแต่เริ่มลงทุน (ส.ค. 59)

พอร์ต +4.98% vs BM +20.59% แพ้เท่ากับ -15.61%

หากพิจารณาตั้งแต่เริ่มลงทุน จะถือเป็นการแพ้สะสมที่สูงมาก ซึ่งก็เกิดจากเหตุผลหลักๆ คือ

- เลือกกองทุนผิด (Selection)

- ปรับพอร์ตระยะสั้น-กลางผิด (TAA)

- เสียค่าธรรมเนียมในการซื้อขาย และค่าบริหารกองทุน

- การเลือก Benchmark ที่ไม่เหมาะสม (ปัจจุบันแก้ไขให้เหมาะสมแล้ว ตั้งแต่ต้นปี 2019 เป็นต้นมา)

ในส่วนของ Benchmark นั้น หากล้างผลการแพ้ชนะในปีเก่าๆ ทิ้งไป เหลือไว้แค่ปี 2019 ก็จะดูเข้าใจง่ายขึ้น ดังรูปด้านล่าง

นั่นคือตั้งแต่ต้นปีมานี้ BM กำไร +7.79% แต่พอร์ตกำไรแค่ +3.29% แพ้อยู่ -4.51% ซึ่งถือเป็นการแพ้ BM ต่อเนื่องเป็นเดือนที่ห้านับตั้งแต่เริ่มปี 2019 มา

สาเหตุของการแพ้เดือนล่าสุดคืออะไร ในหัวข้อต่อไป จะมีคำตอบให้ครับ

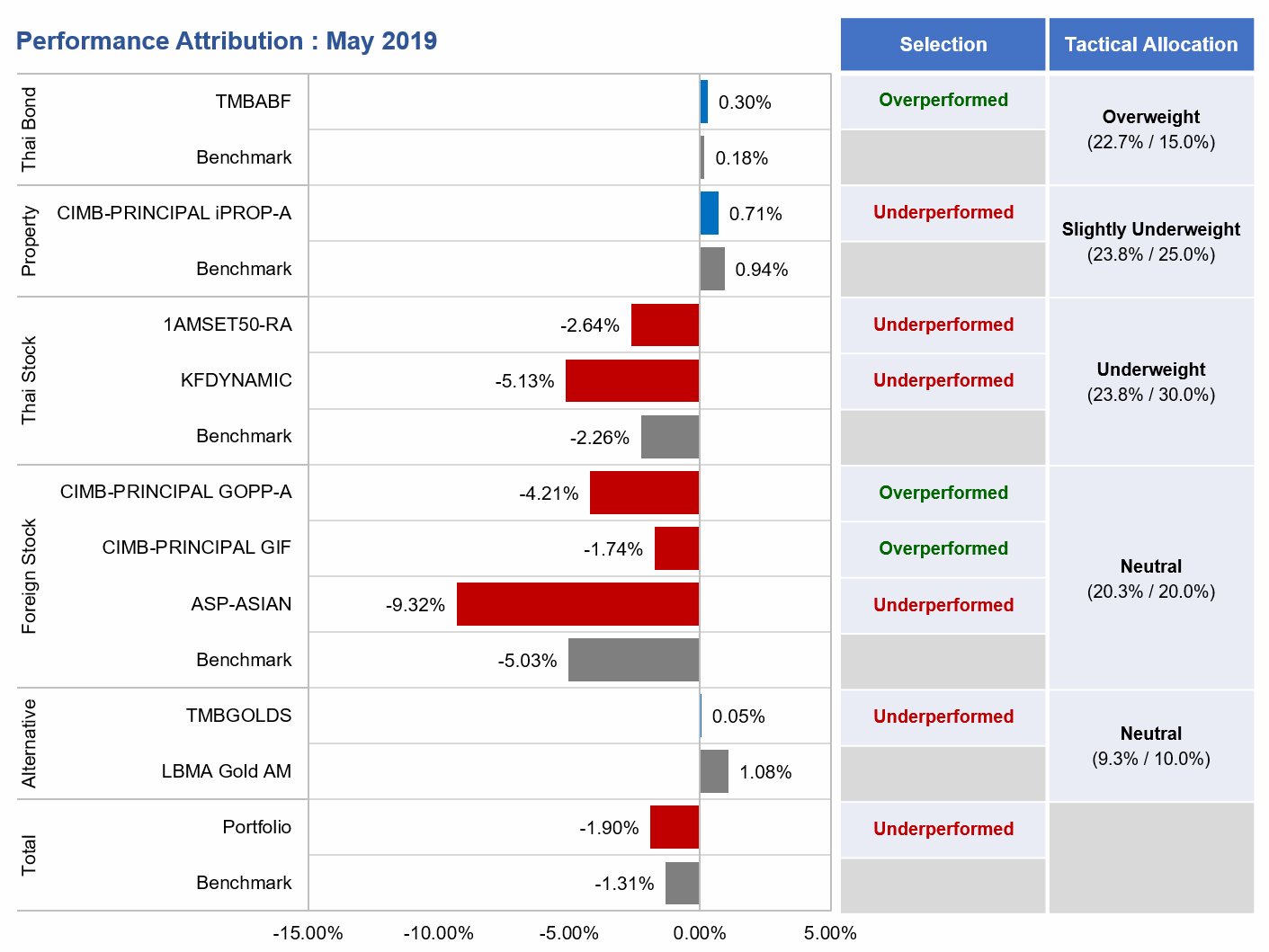

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน พ.ค. 62

จากกราฟ Performance Attribution (อย่างง่าย) ด้านบน เราสามารถวิเคราะห์ดูสาเหตุได้ครับ ว่าสาเหตุของการที่พอร์ตแพ้ BM ในเดือนนี้นั้น เกิดจากอะไร

- ระดับ Tactical Asset Allocation (TAA)

- ระดับนี้เราจะยังไม่ดูกอง แต่ดูที่ระดับ Asset ก่อน จะเห็นว่าเดือนนี้ Asset Benchmark ที่เป็นหุ้นทั้งหมดให้ผลตอบแทนติดลบค่อนข้างมาก

- สรุปผลตอบแทนของแต่ละสินทรัพย์ในเดือน พ.ค. 62 เป็นดังนี้

- ตราสารหนี้ไทย +0.18%

- อสังหาไทย +0.94%

- หุ้นไทย -2.26%

- หุ้นต่างประเทศ -5.03%

- ทองคำ +1.08%

- ซึ่งจากสถานะพอร์ตในเดือน พ.ค. 62 ที่มีการ Underweight หุ้นไทยไว้ โดยมีน้ำหนักในพอร์ต TAA = 23.8% vs SAA = 30.0% ก็ถือว่าทำได้ดี เพราะเดือนนี้หุ้นไทยตก

- ส่วนที่ Slightly Underweight อสังหาฯ ไว้ TAA = 23.8% vs SAA = 25.0% ก็ถือว่าแย่นิดหน่อย เพราะเดือนนี้อสังหาฯ บวก

- ส่วนสินทรัพย์อื่นๆ ที่ Neutral Weight นั้น ผมจะไม่ให้คะแนนบวกหรือลบในส่วนของการประเมินความสามารถในการทำ TAA เพราะไม่ได้มีการปรับน้ำหนักให้ต่างไปจาก SAA

- ต้อง Remark ไว้ตัวใหญ่ๆ ว่า นี่เป็นเพียงการอ่านผลรายเดือน ซึ่งก็สะท้อนแค่สิ่งที่เพิ่งเกิดขึ้นช่วงสั้นๆ เท่านั้น ผมนำมันมาใช้ตัดสินใจบ้างก็เพียงเล็กน้อย ส่วนในการตัดสินใจปรับพอร์ต จะใช้การประเมินโดยเน้นการมองไปข้างหน้า (Forward-Looking) เป็นหลัก

2. ระดับ Fund Selection

- ในระดับนี้เราจะเจาะเข้ามาดูกองที่เลือกไว้กันว่า เมื่อเทียบกับ Asset BM แล้ว กองทำได้ดีร้ายอย่างไร

- หากอ่านที่คอลัมน์ Selection จะเห็นว่าเดือนนี้มีกองที่ Overperformed ตัว Asset BM อยู่เพียง 3 กอง นั่นคือ TMBABF (เพิ่งเปลี่ยนเข้ามาเมื่อเดือนที่แล้ว), CIMB-PRINCIPAL GOPP-A และ CIMB-PRINCIPAL GIF เท่านั้น

- ขณะที่กองที่เหลือ ทำผลตอบแทนได้ด้อยกว่า BM ของแต่ละสินทรัพย์

- โดยสรุปในระดับ Fund Selection นี้ก็ถือว่าผิดมากกว่าถูก

โดยรวมแล้ว ผมให้คะแนนตัวเองว่า ตัดสินใจ TAA พอใช้ได้ แต่ในการทำ Fund Selection ก็ถือว่าทำได้ไม่ดีในเดือน พ.ค. นี้

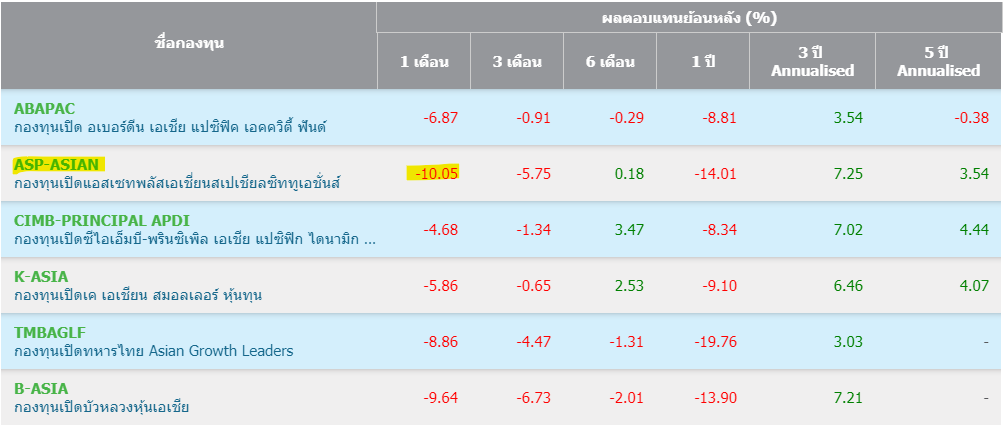

เหตุผลหลักๆ ที่ดึงผลตอบแทนให้แพ้ BM เยอะคือกอง ASP-ASIAN ที่ลงหนัก เทียบกับ BM เพราะเป็นหุ้นเอเชียหนักจีน ซึ่งได้รับผลกระทบจากประเด็นเรื่อง Trade War ไปเต็มๆ

จากตารางด้านล่าง จะเห็นว่าผลตอบแทนระยะสั้น โดนหนักกว่าหุ้นเอเชียกองอื่นๆ มาก

สรุปการปรับพอร์ตเดือนนี้

ถ้าใครจำได้ เดือน เม.ย. ที่ผ่านมา ผมเพิ่งจะตัดสินใจเพิ่มสัดส่วนหุ้นเข้าไปในพอร์ตเป็นครั้งแรก ตั้งแต่ปลายปีที่แล้ว ซึ่งหุ้นที่เลือกเพิ่มเข้ามาคือหุ้นไทย และยังมีเปรยไว้ด้วยว่า เพิ่มปุ๊บอาจจะลงปั๊บก็ได้

ซึ่งผลลัพธ์ก็คือลงจริงๆ T_T

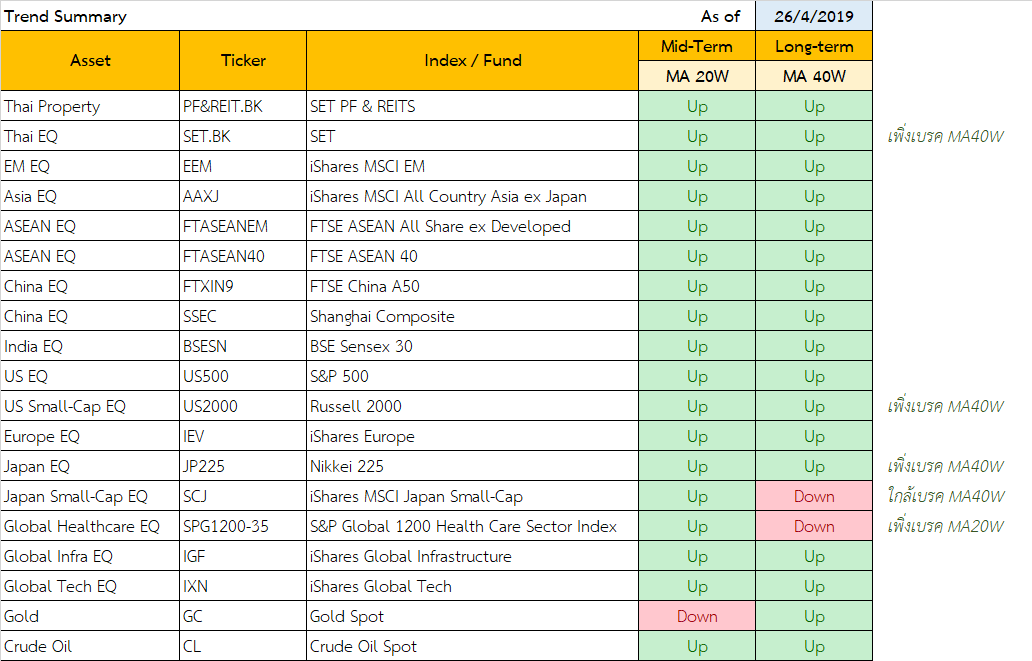

ลองเปรียบเทียบ Trend Summary ของสิ้นเดือน เม.ย. 62 ในตารางด้านล่างนี้

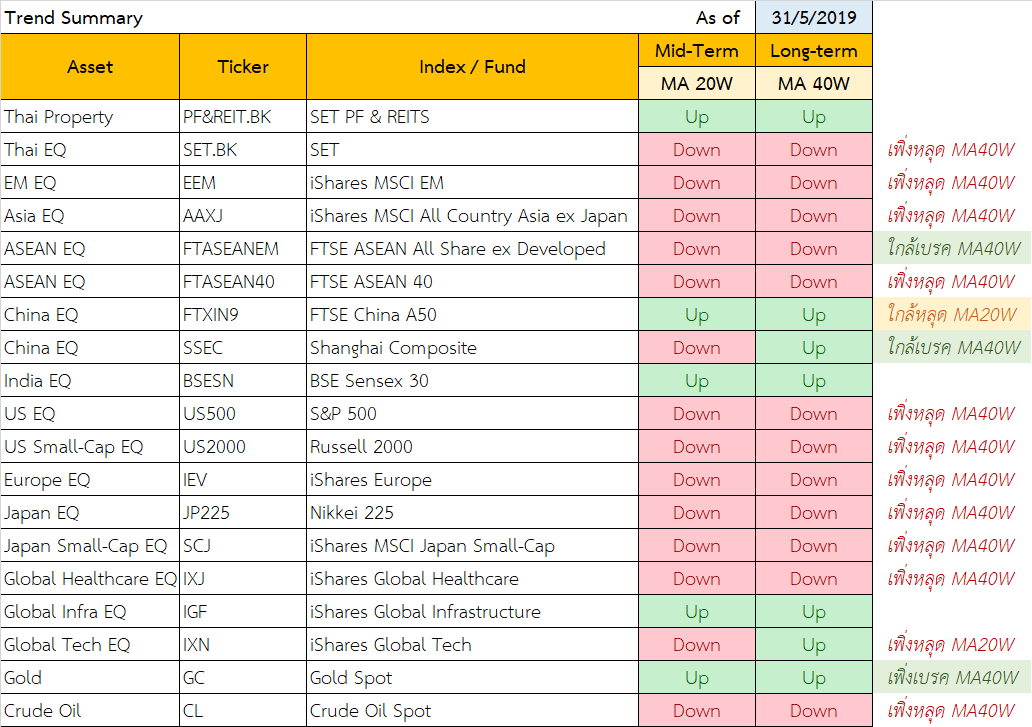

กับของเดือน พ.ค. 62 ในตารางด้านล่างนี้

จะเห็นว่าให้ภาพต่างกันมาก โดยสีแดงที่แสดงถึงการที่สินทรัพย์อยู่ในแนวโน้มขาลงเพิ่มขึ้นเยอะมากจริงๆ สะท้อนว่าในเดือนที่ผ่านมานั้น ตลาดพัฒนาการไปในทางลบอย่างมาก

ซึ่งสาเหตุหลักๆ เอาเท่าที่ผมพอจะผูกโยงได้ ก็คงเป็นเรื่อง Trade War หรือ Tech War ระหว่างสหรัฐฯ และจีนเป็นหลัก ซึ่งดูเหมือนจะรุนแรงขึ้น และรอบนี้ดูจะยอมลงให้กันยากเหลือเกิน ถามความเห็นผม ผมเดาไม่ถูกเลยครับว่าจะจบยังไง

ก่อนหน้านี้หลายเดือนที่มีประเด็น Trade War ผมรู้สึกกับเรื่องนี้ไม่มากนัก คือเห็นข่าวก็ค่อนข้างเฉยๆ มองว่าเป็นความเคลื่อนไหวในระบบเศรษฐกิจตามปกติที่เกิดขึ้นอยู่ตลอดมา แต่ผมยอมรับว่า ณ เวลานี้ ผมรู้สึกว่าปัญหานี้อาจจะไม่ธรรมดา และมีโอกาสจะลุกลามเป็นปัญหาที่ใหญ่ขึ้น

ดังนั้นด้วยสถานการณ์ที่คลุมเครือ และแนวโน้มราคาสินทรัพย์ที่กลับทิศเข้าสู่แนวโน้มขาลงแล้ว ผมจึงจะปรับพอร์ตเสียใหม่ ให้มีความระมัดระวังมากขึ้น

โดยจะปรับสัดส่วนสินทรัพย์ในพอร์ต

จากเดิม

หุ้น 44.2% : อสังหาฯ 23.8% : ทองคำ 9.3% : ตราสารหนี้+เงินสด 22.7%

เปลี่ยนเป็น

หุ้น 39.9% : อสังหาฯ 28.1% : ทองคำ 10.7 : ตราสารหนี้+เงินสด 21.3%

คือมีการลดหุ้น และเพิ่มในส่วนของอสังหาฯ (ซึ่งปัจจุบันยังอยู่ในแนวโน้มขาขึ้น และมีที่มาของผลตอบแทนจากค่าเช่า ที่ไม่น่าจะได้รับผลจาก Trade War มากนัก)

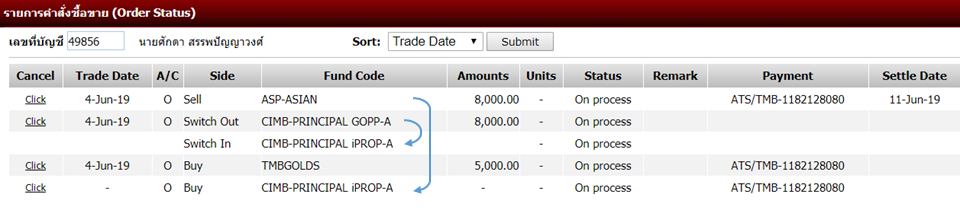

โดยมีแผนในการปรับพอร์ตดังรูปนี้

ในเชิงธุรกรรมที่ทำจริง ผมจะทำดังนี้ครับ

ธุรกรรมจะมี 3 ธุรกรรม

- ทำรายการซื้อกอง TMBGOLDS ด้วยเงินสด ซึ่งเป็นเงินลงทุนเพิ่มของเดือนนี้ยอด 5,000 บาท จะเพิ่ม Weight ทองคำขึ้นมา 1.3%

- ทำรายการสับเปลี่ยนกอง CIMB-PRINCIPAL GOPP-A

ไปยังกอง CIMB-PRINCIPAL iPROP-A จำนวน 8,000 บาท

จะเพิ่ม Weight อสังหาฯ ขึ้นมา 2.1% - ทำรายการสับเปลี่ยนกอง ASP-ASIAN

ไปยังกอง CIMB-PRINCIPAL iPROP-A จำนวน 8,000 บาท

จะเพิ่ม Weight อสังหาฯ ขึ้นมา 2.1% เช่นกัน

ส่งท้าย

เรื่องตลาดก็คงต้องลุ้นกันไปเรื่อยๆ นะครับ ในเมื่อพอร์ตสาธิตนี้ ตั้งใจจะสาธิตการ Make Active Decision ให้ดู แนวโน้มมันก็มักจะเป็นแบบนี้แหละครับ มีถูก มีผิด และบางช่วง (เช่นช่วงนี้) ก็มีโอกาสจะผิดต่อเนื่องนานๆ ก็ไม่ใช่เรื่องแปลก

ดังนั้น การบริหารพอร์ตสไตล์นี้ จึงไม่ใช่เรื่องที่ทุกๆ คนควรทำเสมอไป เพราะบางที การไม่มัวปรับไปปรับมา ผลตอบแทนก็อาจจะดีกว่าและเหนื่อยน้อยกว่าก็ได้

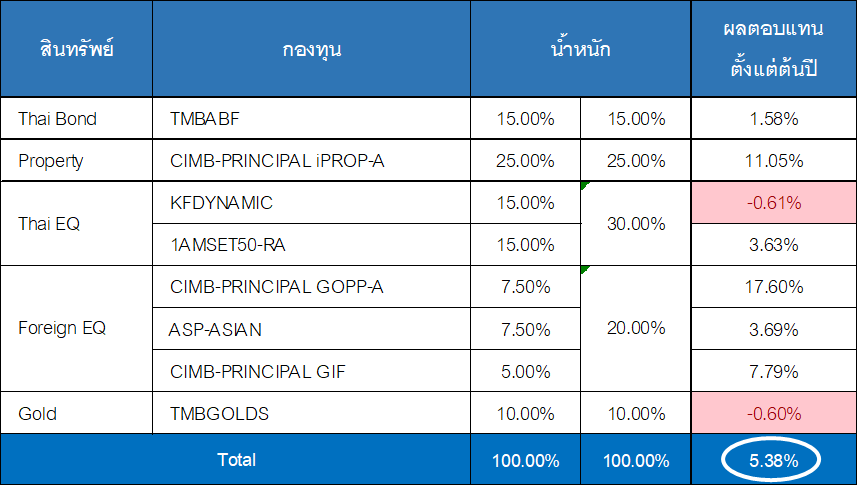

ยกตัวอย่างเช่น ถ้าผมไม่ทำ TAA อะไรเลย แล้วจัดพอร์ตตาม SAA Weight เท่านั้น เช่นจัดพอร์ตโดยใช้กองที่ลงอยู่ปัจจุบันนี่ล่ะ แต่ไม่ปรับไปปรับมา ดังตารางด้านล่างนี้

จะเห็นว่าก็ได้ผลตอบแทนตั้งแต่ต้นปีตามตัวเลขที่วงไว้คือ 5.38%

ซึ่งได้มากกว่าที่พอร์ตนี้ทำได้คือ 3.29% ด้วยซ้ำ โดยไม่ต้องเหนื่อยอะไรมากมายเลย เพราะสัดส่วนตาม SAA ก็คือสัดส่วนที่เรามองแล้วว่าต่อให้ไม่ปรับอะไร ก็พาไปบรรลุเป้าได้

ดังนั้นสำหรับใครที่ยังค้นหาแนวทางการลงทุนเป็นพอร์ตอยู่ บางที Active TAA หรือ Selection ก็อาจไม่เหมาะกับเราก็ได้

อย่างพอร์ตของตัวผมเอง แกนหลักๆ ซึ่งเป็นเงินส่วนใหญ่ของพอร์ตทั้งหมดที่มี ก็ไม่ได้ปรับอะไรบ่อย หรือพอร์ตของลูกค้าทีม Avenger Planner ซึ่งผมเป็นผู้ร่วมก่อตั้งและเป็นทีมบริหาร ก็ไม่ได้มาปรับอะไรบ่อยๆ นอกจากพยายามจัด SAA ให้ดี เลือกกองให้ดี แล้วก็ทยอยลงทุนเพิ่มเข้าไปเรื่อยๆ เท่านั้น

กลายเป็นว่ากลับได้ผลลัพธ์ที่ดีกว่า โดยที่ยังเหนื่อยน้อยกว่าด้วยนะครับ