พอร์ตสาธิต เดือน ม.ค. 62

กลับมาพบกับสรุปพอร์ตสาธิตประจำเดือน ม.ค. 62 กันนะครับ

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

- เป็นพอร์ตสำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

ของผู้เข้าสัมมนา DIY Portfolio กับ A-Academy

(ดังนั้นถ้าบางท่านอ่านไม่รู้เรื่อง ส่วนหนึ่งอาจเพราะเนื้อหาเหล่านี้

ผมสอนไว้ในหลักสูตร DIY ซึ่งไม่ได้มีวิดีโอให้ดูใน YouTube นะครับ) - เป็นพอร์ตที่ตั้งใจจะสาธิตการตัดสินใจลงทุนแบบ Active ในหลายๆ มิติ เช่น Tactical Asset Allocation และ Fund Selection โดยพร้อมรับความเสี่ยงกรณีที่มีการตัดสินใจผิดพลาด (พอร์ตหลักอื่นๆ ของผม รวมทั้งพอร์ตของลูกค้า Avenger Planner ส่วนใหญ่ ก็ไม่ได้ตัดสินใจ Active ลักษณะเดียวกันกับพอร์ตนี้)

- เป็นพอร์ตการลงทุนจริงของลูกสาวผม

สำหรับเป็นทุนการศึกษาในอีกประมาณ 18 ปีข้างหน้า

ตามแผนที่เขียนไว้ใน หน้านี้

ก่อนอื่น ทุกท่านสามารถดาวโหลดไฟล์สรุปพอร์ตในรูปแบบ Excel ของเดือนนี้ ไปศึกษาอย่างละเอียดโดย คลิ๊กที่ลิ้งค์นี้ ครับ

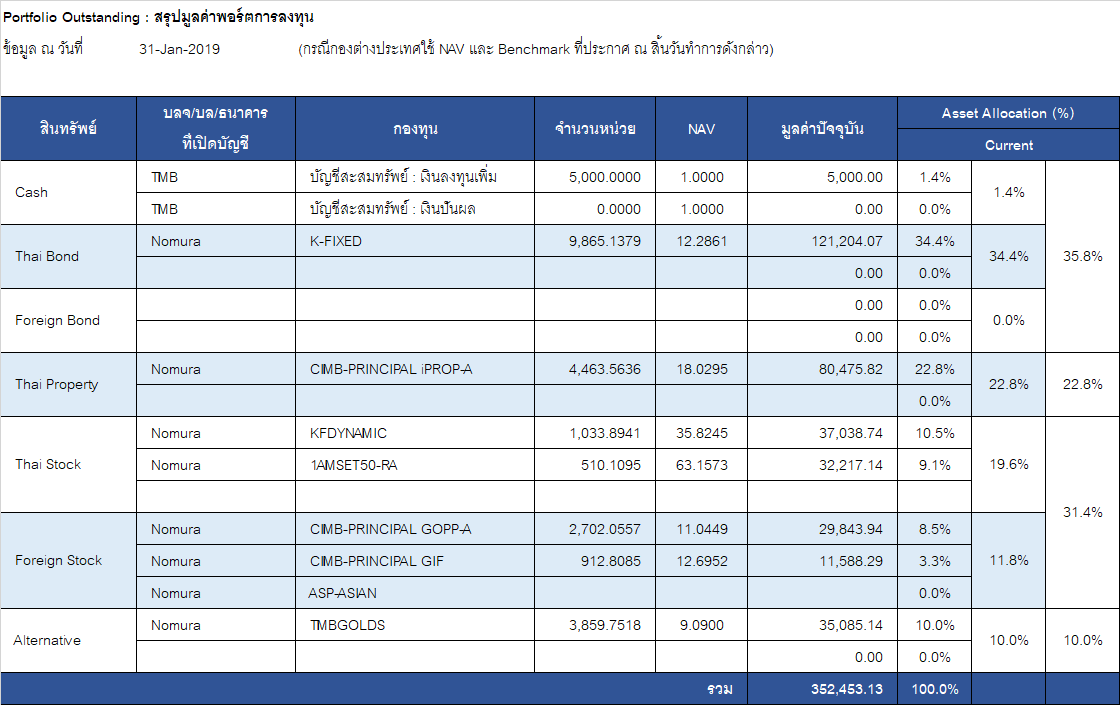

สถานะพอร์ต ณ 31 ม.ค. 62

- เดือนนี้พอร์ตมีมูลค่า 352,453.13 บาท

(รวมเงินลงทุนใหม่ประจำเดือน 5,000 บาทแล้ว) - เดือน ม.ค. 62 กำไร เท่ากับ 7,230.49 บาท หรือ +2.13%

ล้างผลขาดทุนจากเดือน ธ.ค. 61 ซึ่ง -1.78% ได้ เพราะสินทรัพย์ต่างๆ ฟื้นตัวได้ดี

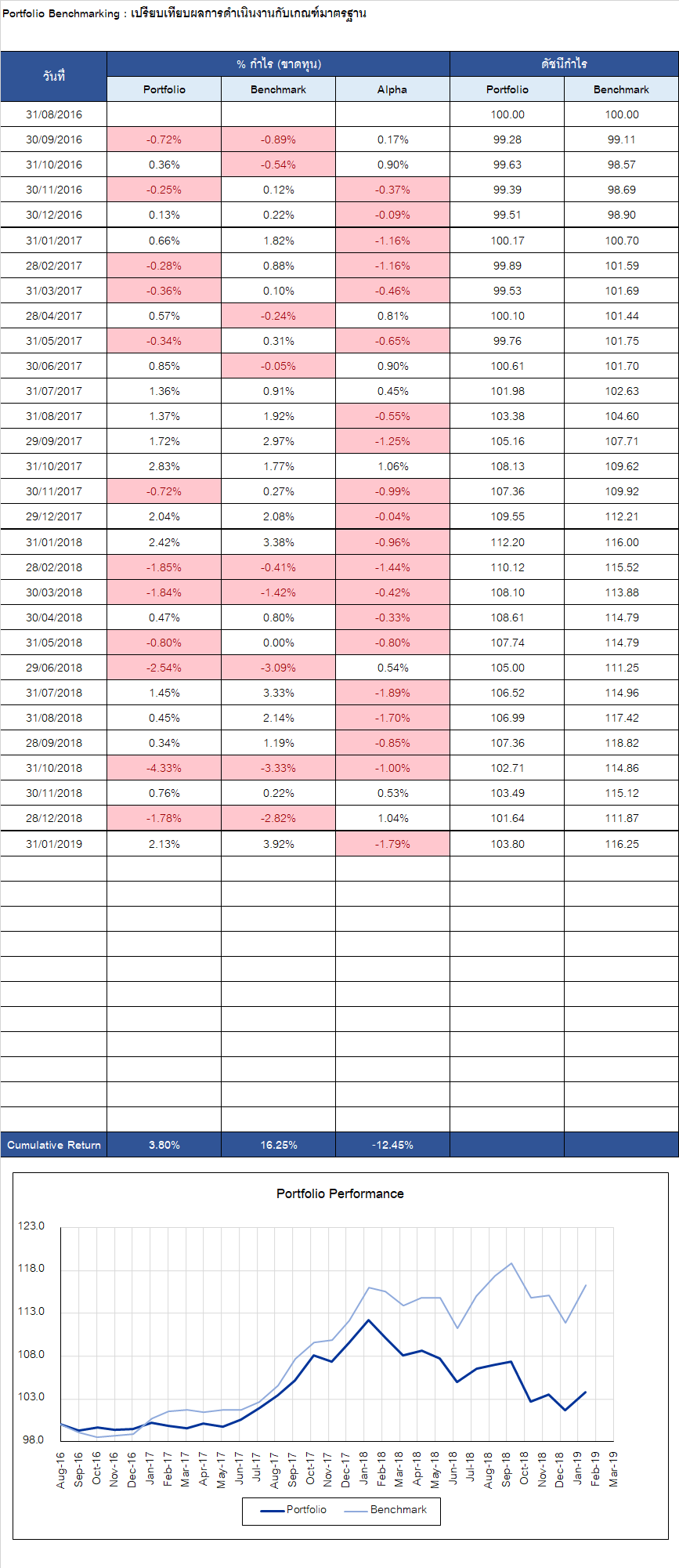

- วัดผลเทียบ Benchmark เดือน ม.ค. 62

พอร์ต +2.13% vs BM +3.92% แพ้ Benchmark อยู่ -1.79% - วัดผลเทียบ Benchmark ตั้งแต่เริ่มลงทุน (ส.ค. 59)

พอร์ต +3.80% vs BM +16.25% แพ้เท่ากับ -12.45%

หากพิจารณาตั้งแต่เริ่มลงทุน จะถือเป็นการแพ้สะสมที่สูงมาก ซึ่งก็เกิดจากเหตุผลหลักๆ ดังนี้

- เลือกกองทุนผิด (Selection)

- ปรับพอร์ตระยะสั้น-กลางผิด (TAA)

- เสียค่าธรรมเนียมในการซื้อขาย และค่าบริหารกองทุน

- การเลือก Benchmark ที่ไม่เหมาะสม

ใน 2 ประเด็นแรกนั้น ผมได้เคยพูดถึงและอธิบายไปในสรุปพอร์ตของเดือนก่อนๆ อยู่บ่อยครั้งแล้ว ตลอด 2 ปีกว่าที่ผ่านมา ซึ่งถือเป็นความผิดพลาดที่ต้องเรียนรู้และปรับปรุงต่อไป

ในประเด็นที่ 3 เรื่องค่าธรรมเนียมนั้น ส่วนของค่าบริหารจัดการคงจะเลี่ยงได้ยาก เพราะมีค่าธรรมเนียมนี้กันทุกกอง แต่ในส่วนของค่าธรรมเนียมการซื้อขาย หากไม่ปรับพอร์ตบ่อยเกินไปก็พอจะเลี่ยงได้บ้าง ซึ่งในการตัดสินใจต่างๆ ผมก็จะคำนึงถึงค่าใช้จ่ายตรงนี้ร่วมด้วย นั่นคือจะไม่ปรับพอร์ตพร่ำเพรื่อ โดยไม่ได้มีเหตุผลที่เชื่อมั่นจริงๆ

ในประเด็นที่ 4 คือเรื่องการเลือก Benchmark นั้น เดิมที่สินทรัพย์ในกลุ่มอสังหาฯ ผมหา Benchmark ที่เหมาะสมมาคำนวณไม่ได้ จึงใช้ผลตอบแทนของกอง M-PROPERTY มาเป็น Benchmark ซึ่งไม่ค่อยเหมาะนัก เพราะกลายเป็นว่า ผมไม่ได้กำลังเทียบผลตอบแทนกับสินทรัพย์ แต่กำลังเทียบผลตอบแทนกับฝีมือของผู้จัดการกองทุน M-PROPERTY อยู่

ซึ่งโชคดีที่ปัจจุบัน ดัชนี PF&REIT TRI ซึ่งเป็นดัชนีที่ผมคิดว่าเหมาะจะใช้เป็น Benchmark มากกว่านั้น มีเผยแพร่ให้สามารถนำมาใช้ได้ฟรีแล้ว ที่ลิ้งค์นี้ ดังนั้น ตั้งแต่เดือน ม.ค. 62 เป็นต้นไป ผมจึงขอเปลี่ยน Benchmark ของพอร์ตในส่วนของอสังหาริมทรัพย์ มาเป็นดัชนี PF&REIT TRI แทนครับ

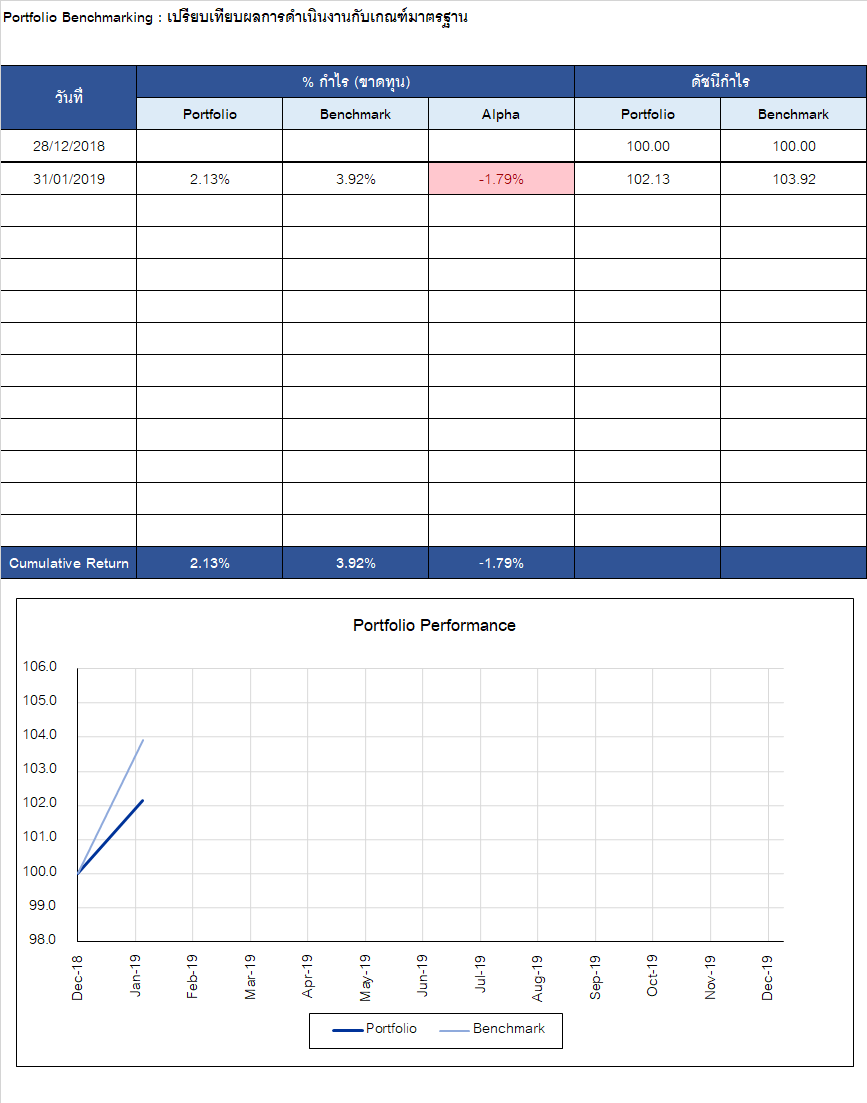

ในส่วนของ Benchmark นั้น หากล้างผลการแพ้ชนะในปีเก่าๆ ทิ้งไป เหลือไว้แค่ปี 2019 ก็จะดูเข้าใจง่ายขึ้น ดังรูปด้านล่าง

นั่นคือตั้งแต่ต้นปีมานี้ BM กำไร +2.13% แต่พอร์ตขาดทุนไป 3.92% แพ้อยู่ -1.79% ซึ่งก็เป็นการแพ้ตั้งแต่ต้นปีเลย T_T

สาเหตุของการแพ้เดือนล่าสุดคืออะไร ในหัวข้อต่อไป จะมีคำตอบให้ครับ

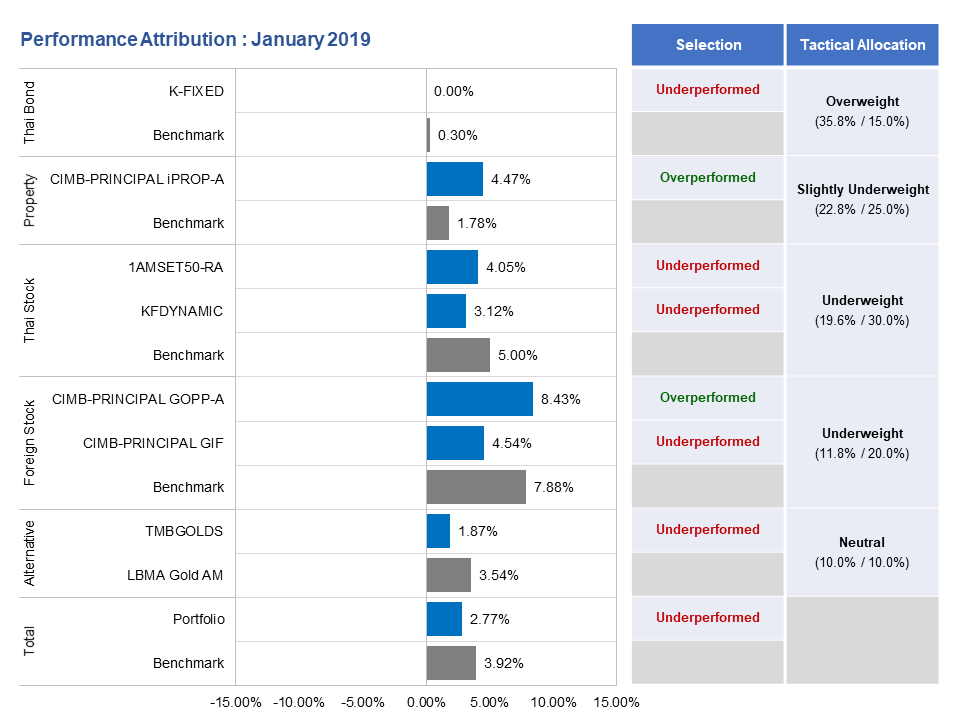

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน ม.ค. 62

จากกราฟ Performance Attribution (อย่างง่าย) ด้านบน เราสามารถวิเคราะห์ดูสาเหตุได้ครับ ว่าสาเหตุของการที่พอร์ตสามารถเอาชนะ BM ในเดือนนี้นั้น เกิดจากอะไร

- ระดับ Tactical Asset Allocation (TAA)

- ระดับนี้เราจะยังไม่ดูกอง แต่ดูที่ระดับ Asset ก่อน จะเห็นว่าเดือนนี้ Asset Benchmark ทั้งหมด Rebound คือเด้งกลับขึ้นมาจากการตกหนักในเดือน ธ.ค. 61 ได้อย่างแรงมาก

- สรุปผลตอบแทนของแต่ละสินทรัพย์ในเดือน ม.ค. 62 เป็นดังนี้

- ตราสารหนี้ไทย +0.30%

- อสังหาไทย +1.78% (เป็นผลตอบแทนของ PF&REIT TRI แล้ว)

- หุ้นไทย +5.00%

- หุ้นต่างประเทศ +7.88%

- ทองคำ +3.54%

- ซึ่งในการตัดสินใจลงทุนจริงนั้น ผมได้ Underweight ไว้ในทุกสินทรัพย์ก็ถือว่าพลาดโอกาสที่จะได้ผลตอบแทนจากการ Rebound นี้แบบเต็มๆ ไป

- ต้อง Remark ไว้ตัวใหญ่ๆ ว่า นี่เป็นเพียงการอ่านผลรายเดือน ซึ่งก็สะท้อนแค่สิ่งที่เพิ่งเกิดขึ้นช่วงสั้นๆ เท่านั้น ผมนำมันมาใช้ตัดสินใจบ้างก็เพียงเล็กน้อย ส่วนในการตัดสินใจปรับพอร์ต จะใช้การประเมินโดยเน้นการมองไปข้างหน้า (Forward-Looking) เป็นหลัก

2. ระดับ Fund Selection

- ในระดับนี้เราจะเจาะเข้ามาดูกองที่เลือกไว้กันว่า เมื่อเทียบกับ Asset BM แล้ว กองทำได้ดีร้ายอย่างไร

- หากอ่านที่คอลัมน์ Selection จะเห็นว่าเดือนนี้มีกองที่ Overperformed ตัว Asset BM อยู่ 2 กอง นั่นคือ CIMB-PRINCIPAL iPROP-A ซึ่ง +4.47% ขณะที่ BM +1.78% และ CIMB-PRINCIPAL GOPP-A +8.43% ขณะที่ BM +7.88%

- ขณะที่กองส่วนใหญ่ไม่ว่าจะเป็น 1AMSET50-RA, KFDYNAMIC, CIMB-PRINCIPAL GIF, TMBGOLDS ยังทำได้แย่กว่า Asset BM ของตัวมันเองอยู่

- ในระดับ Fund Selection นี้ก็ถือว่าผิดมากกว่าถูก

โดยรวม การตัดสินใจทั้งสองขั้นคือ TAA และ Selection นั้น ผลลัพธ์การลงทุนในเดือน ม.ค. 62 ถือว่าทำได้ไม่ดีทั้งสองระดับ ส่งผลให้พอร์ตจริง +2.77% ขณะที่ Benchmark ของพอร์ต +3.92%

ปล. ถ้าท่านใดตาไวจะสังเกตว่า ผลตอบแทนเดือนนี้ของพอร์ตที่ผมเขียนไว้ด้านบนของหน้านั้นบวกอยู่จริงที่ +2.13% ไม่ใช่ +2.77% ซึ่งสาเหตุที่มันต่างกัน ก็เพราะในการวัดที่มาของผลตอบแทน (Performance Attribution) นี้ ผมวัดแบบ “สิ้นเดือนชนสิ้นเดือน” เสมือนว่าพอร์ตมีการปรับแล้วเสร็จตั้งแต่สิ้นเดือนที่แล้วเลย

แต่ในความเป็นจริง กว่าผมจะสั่งปรับพอร์ตในเดือนที่แล้ว มันก็เลื่อนมาช่วงสัปดาห์แรกของเดือนใหม่แล้ว จึงทำให้ ผลตอบแทนที่พอร์ตได้จริงๆ มันแตกต่างจากการวัดแบบสินเดือน ชนสิ้นเดือนเล็กน้อย เนื่องจาก Lag Time ในการ Execute Transaction ครับ

สรุปการปรับพอร์ตเดือนนี้

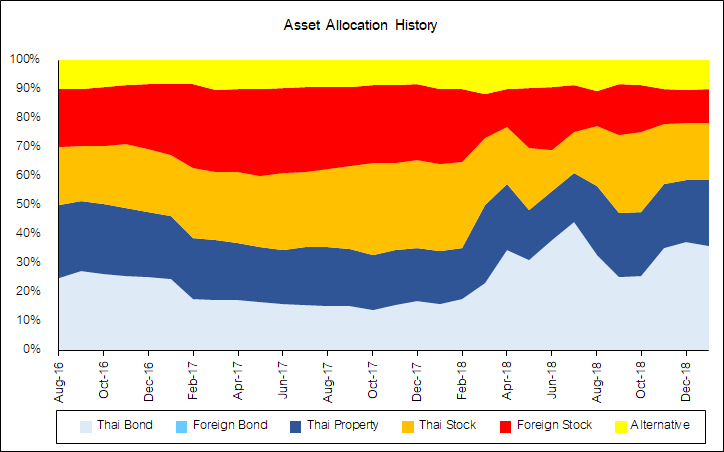

หากท่านใดติดตามพอร์ตนี้มาทุกๆ เดือน จะเห็นว่าการตัดสินใจช่วงไตรมาสสุดท้ายของปี 2018 นั้น ผมเข้าสู่โหมด “ตั้งการ์ด” คือลดการลงทุนในสินทรัพย์เสี่ยงสูงตระกูลหุ้นลง และเพิ่มการลงทุนในตราสารหนี้มากขึ้น โดยสามารถสังเกตได้จากกราฟด้านล่าง ซึ่งพื้นที่สีฟ้าจะใหญ่ขึ้น ขณะที่พื้นที่สีส้มและแดงจะเล็กลง

ปัจจัยสำคัญที่ทำให้ผมตัดสินใจดังกล่าว ก็เพราะราคาสินทรัพย์แทบทุกสินทรัพย์ในช่วงนั้น ปรับลงรุนแรงจนลงไปต่ำกว่าค่าเฉลี่ยระยะยาว (ซึ่งผมใช้ค่าเฉลี่ยเคลื่อนที่ (Moving Average : MA) จากกราฟรายสัปดาห์มาเป็นเกณฑ์

โดยถ้าราคาต่ำกว่า MA 20 สัปดาห์ (100 วัน) ก็ถือเป็นขาลงระยะกลาง ขณะที่ต่ำกว่า MA 40 สัปดาห์ (200 วัน) ก็ถือเป็นขาลงระยะยาว) โดยผมได้สอนเรื่องนี้อย่างละเอียด ไว้ใน หลักสูตร DIY Portfolio ซึ่งกำลังเปิดรับสมัครรุ่นต่อไป

ดังนั้นเมื่อราคาสินทรัพย์ส่วนใหญ่อยู่ในแนวโน้มขาลงดังกล่าว การตั้งการ์ดลดสินทรัพย์เสี่ยงเพิ่มสินทรัพย์ปลอดภัย จึงเป็น Key Action ของผม

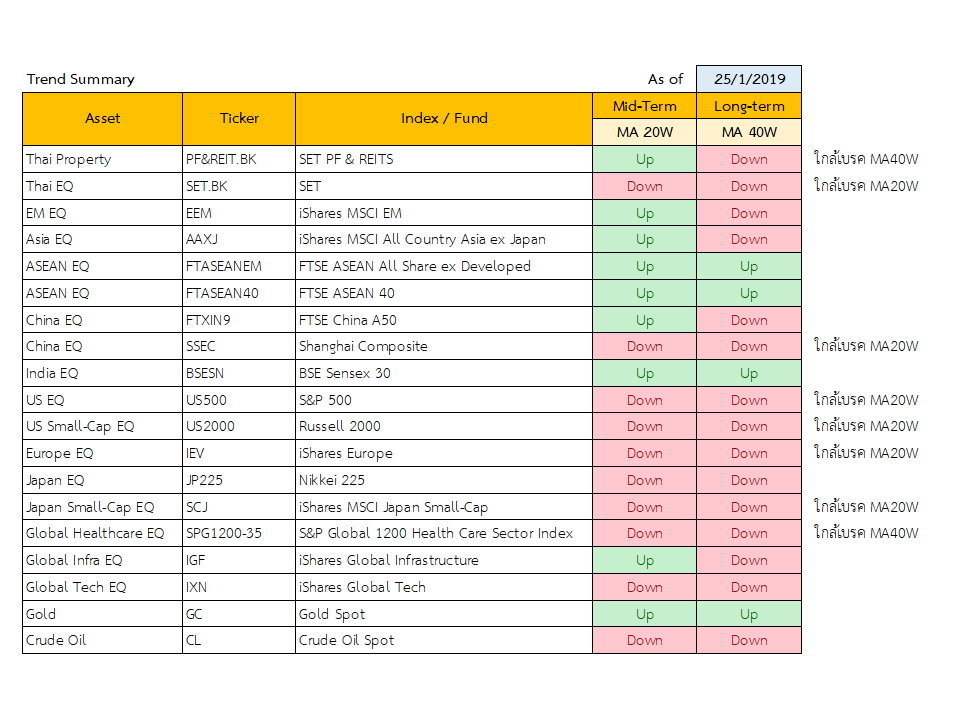

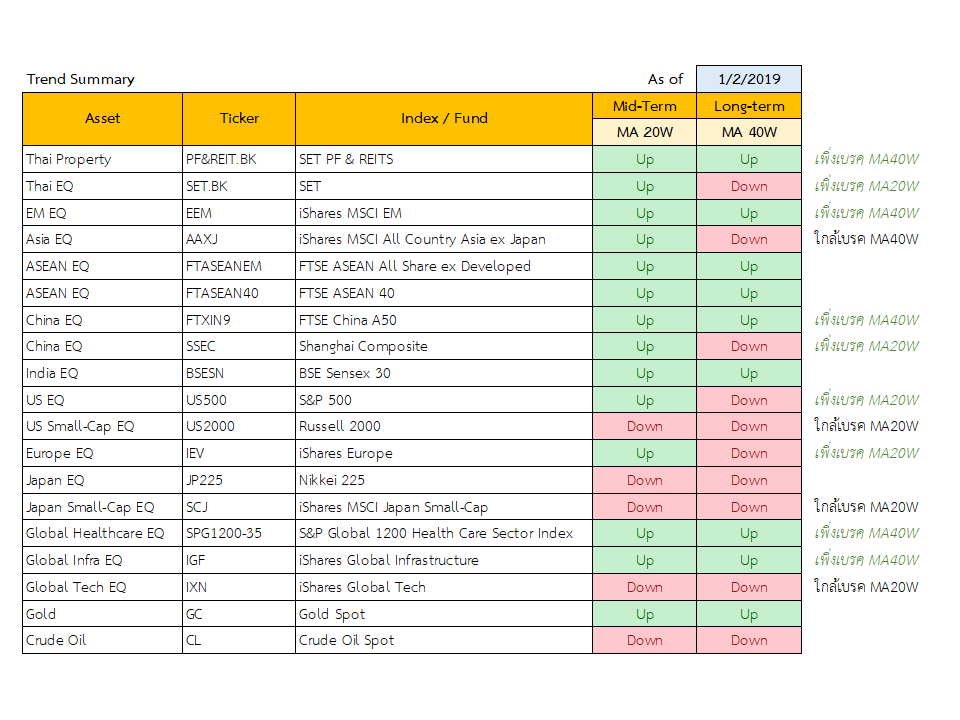

อย่างไรก็ตาม ในเดือน ม.ค. 62 นี้ ราคาสินทรัพย์ต่างๆ ฟื้นตัวขึ้นเร็วและแรงมาก โดยผมสรุปแนวโน้มราคาในสองสัปดาห์สุดท้ายมาให้ดูดังตารางด้านล่าง

สุดสัปดาห์ที่ 25 ม.ค. 62 สุดสัปดาห์ที่ 1 ก.พ. 62

สุดสัปดาห์ที่ 1 ก.พ. 62 จาก 2 ตารางด้านบน จะเห็นนะครับว่า ราคาสินทรัพย์ ณ สุดสัปดาห์ที่ 25 ม.ค. 62 นั้นก็เริ่มจะมีบางสินทรัพย์กลับเป็นขาขึ้นระยะกลางได้แล้ว พอมาเป็นสุดสัปดาห์ที่ 1 ก.พ. 62 จำนวนสินทรัพย์ที่กลับมาเป็นขาขึ้นยิ่งมากขึ้นอีก (สีเขียวมากขึ้น)

จาก 2 ตารางด้านบน จะเห็นนะครับว่า ราคาสินทรัพย์ ณ สุดสัปดาห์ที่ 25 ม.ค. 62 นั้นก็เริ่มจะมีบางสินทรัพย์กลับเป็นขาขึ้นระยะกลางได้แล้ว พอมาเป็นสุดสัปดาห์ที่ 1 ก.พ. 62 จำนวนสินทรัพย์ที่กลับมาเป็นขาขึ้นยิ่งมากขึ้นอีก (สีเขียวมากขึ้น)

การฟื้นกลับมาแบบนี้ ผมคิดว่ามีโอกาสเกิดเหตุการณ์ได้ 3 รูปแบบ คือ

- เป็นการฟื้นกลับขึ้นมาจริงๆ แปลว่ามีโอกาสบวกต่อ

- เป็นการฟื้นกลับมา แล้วก็อาจจะย่ำๆ อยู่แถวนี้ ยังไม่เลือกแนวโน้มใหญ่ ว่าจะไปทางไหน (Sideway)

- เป็นการฟื้นกลับมา เพียงเพราะตกลงไปเยอะ อีกเดี๋ยวก็คงตกต่อ

ซึ่งการอ่านกราฟ MA รายสัปดาห์แบบนี้ มันบอกได้แค่สิ่งที่เกิดขึ้นแล้ว แต่การเอามันไปใช้ทำนายอนาคต ก็มีสิทธิ์จะผิดได้ ดังนั้นผมก็จะเน้นมองมันแบบที่มันเป็น ณ ตอนนี้ นั่นคือ หลายสินทรัพย์กลับมาเป็นขาขึ้น

การตัดสินใจปรับพอร์ตในเดือนนี้ของผม จึงเป็นการปรับ โดยมองว่าสถานการณ์น่าจะมีสิทธิ์ออกไปทางข้อ 1 หรือ 2 มากกว่าจะเป็นข้อ 3

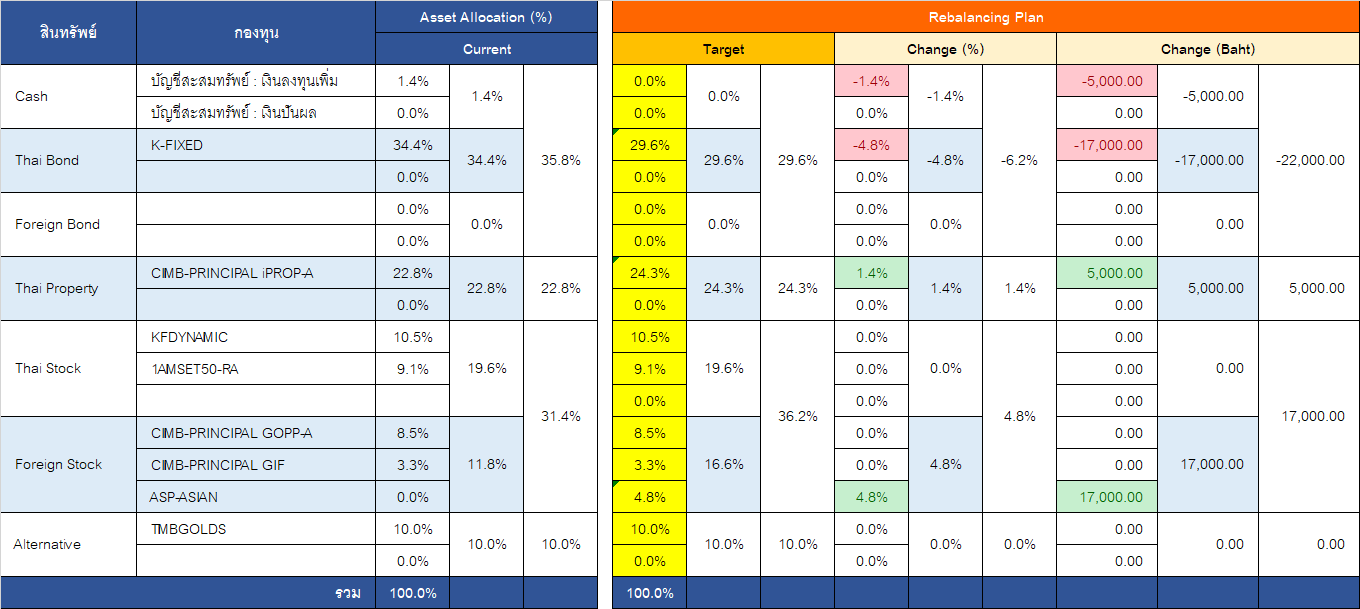

ดังนั้น ผมจึงจะลดการ Underweight สินทรัพย์เสี่ยงลง หรือพูดอีกแบบก็คือ ผมจะเพิ่มสินทรัพย์เสี่ยงมากขึ้น แต่ก็เพิ่มพอประมาณ ไม่ได้มากนัก ตามแผนดังตารางด้านล่าง

หลักๆ ให้ดูตรงสีแดง กับสีเขียวนะครับ

สีแดงคือลด สีเขียวคือเพิ่ม จะมาเป็นคู่ ได้แก่

- ลด Cash 1.4% หรือ 5,000 บาท ไปเพิ่มเป็นอสังหาฯ ซึ่งในที่นี้ใช้กองทุนเดิมคือ CIMB-PRINCIPAL iPROP-A

- ลด Thai Bond 4.8% หรือ 17,000 บาท ไปเพิ่มเป็นหุ้นต่างประเทศ ซึ่งในที่นี้ผมเลือกเป็นหุ้นเอเชีย เนื่องจากเป็นหุ้นภูมิภาคที่ราคาตกลงค่อนข้างมากในปีที่แล้ว เมื่อราคาเริ่มฟื้นตัว น่าจะมีโอกาสฟื้นได้มากกว่าหุ้นภูมิภาคอื่น โดยเลือกลงทุนผ่านกอง ASP-ASIAN ซึ่งปัจจุบันก็ถือเป็นกองทุนหุ้นเอเชียที่มีผลการดำเนินงานระยะสั้น กลาง ยาว อยู่ในระดับที่ใช้ได้ เมื่อเทียบกับกองในกลุ่มเดียวกัน

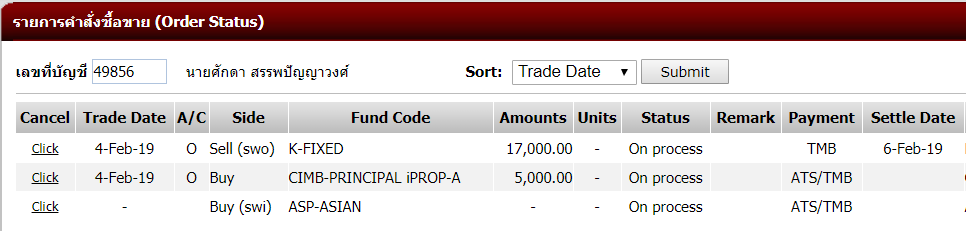

โดยทำ Transaction ดังนี้

- สั่งซื้อ (Buy) กอง CIMB-PRINCIPAL iPROP-A ยอด 5,000 บาท

- สังสับเปลี่ยนออก (SWO) กอง K-FIXED ยอด 17,000 บาท ไปสับเปลี่ยนเข้า (SWI) กอง ASP-ASIAN

ซึ่งก็ต้องมาดูกันในเดือนต่อๆ ไปครับ ว่าการปรับพอร์ตครั้งนี้จะช่วยดึงพอร์ตขึ้น หรือช่วยฉุดพอร์ตลง

ผลของการปรับพอร์ตนี้ จะทำให้สัดส่วนการลงทุนในอสังหาฯ เปลี่ยนจาก Slightly Underweight มาเป็น Neutral ส่วนหุ้นต่างประเทศนั้น แม้จะเพิ่มขึ้น แต่ก็จะยังคงอยู่ในสถานะ Underweight อยู่ เพียงแต่จะ Underweight น้อยลงครับ

ทิ้งท้ายก่อนจาก

เผื่อตลาดแย่ลงอีก ช่วงนี้ผมกับลูกเลยต้องเตรียมพร้อมไว้ ว่าถ้ารายได้ไม่ดี พอร์ตแย่ จะไปทำมาหากินอะไร และนี่คือสิ่งที่ซ้อมกันครับ…

พอซ้อมมากๆ เข้า ก็ต้องทำอะไรบ้าๆ บอๆ เสียหน่อย

แล้วพบกันใหม่เดือนหน้านะครับ