พอร์ตสาธิต เดือน ต.ค. 62

กลับมาพบกับสรุปพอร์ตสาธิตประจำเดือน ต.ค. 62 กันนะครับ

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

- เป็นพอร์ตสำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

ของผู้เข้าสัมมนา DIY Portfolio กับ A-Academy

(ดังนั้นถ้าบางท่านอ่านไม่รู้เรื่อง ส่วนหนึ่งอาจเพราะเนื้อหาเหล่านี้

ผมสอนไว้ในหลักสูตร DIY ซึ่งไม่ได้มีวิดีโอให้ดูใน YouTube นะครับ) - เป็นพอร์ตที่ตั้งใจจะสาธิตการตัดสินใจลงทุนแบบ Active ในหลายๆ มิติ เช่น Tactical Asset Allocation และ Fund Selection โดยพร้อมรับความเสี่ยงกรณีที่มีการตัดสินใจผิดพลาด (พอร์ตหลักอื่นๆ ของผม รวมทั้งพอร์ตของลูกค้า Avenger Planner ส่วนใหญ่ ก็ไม่ได้ตัดสินใจ Active ลักษณะเดียวกันกับพอร์ตนี้)

- เป็นพอร์ตการลงทุนจริงของลูกสาวผม

สำหรับเป็นทุนการศึกษาในอีกประมาณ 18 ปีข้างหน้า

ตามแผนที่เขียนไว้ใน หน้านี้

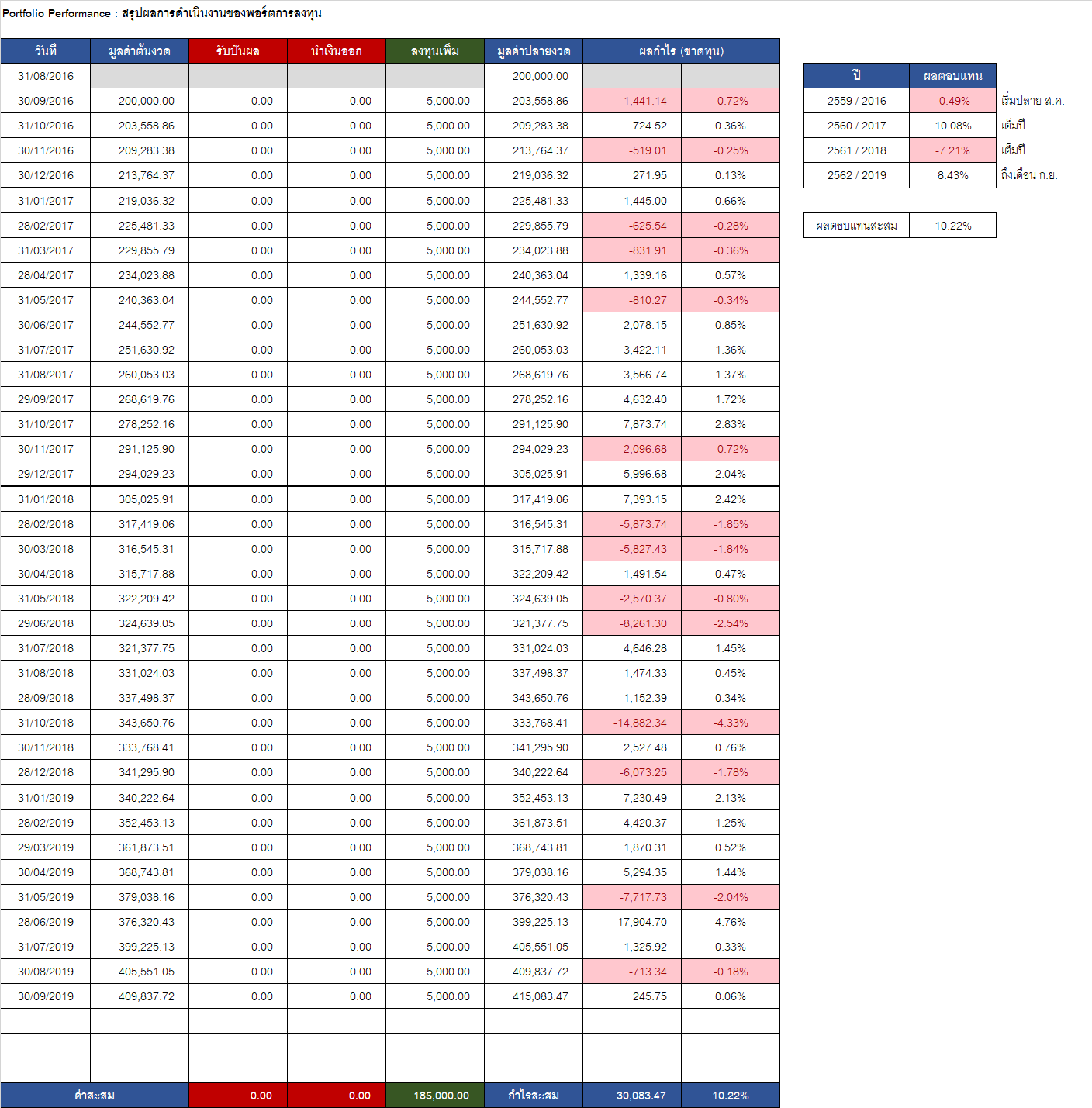

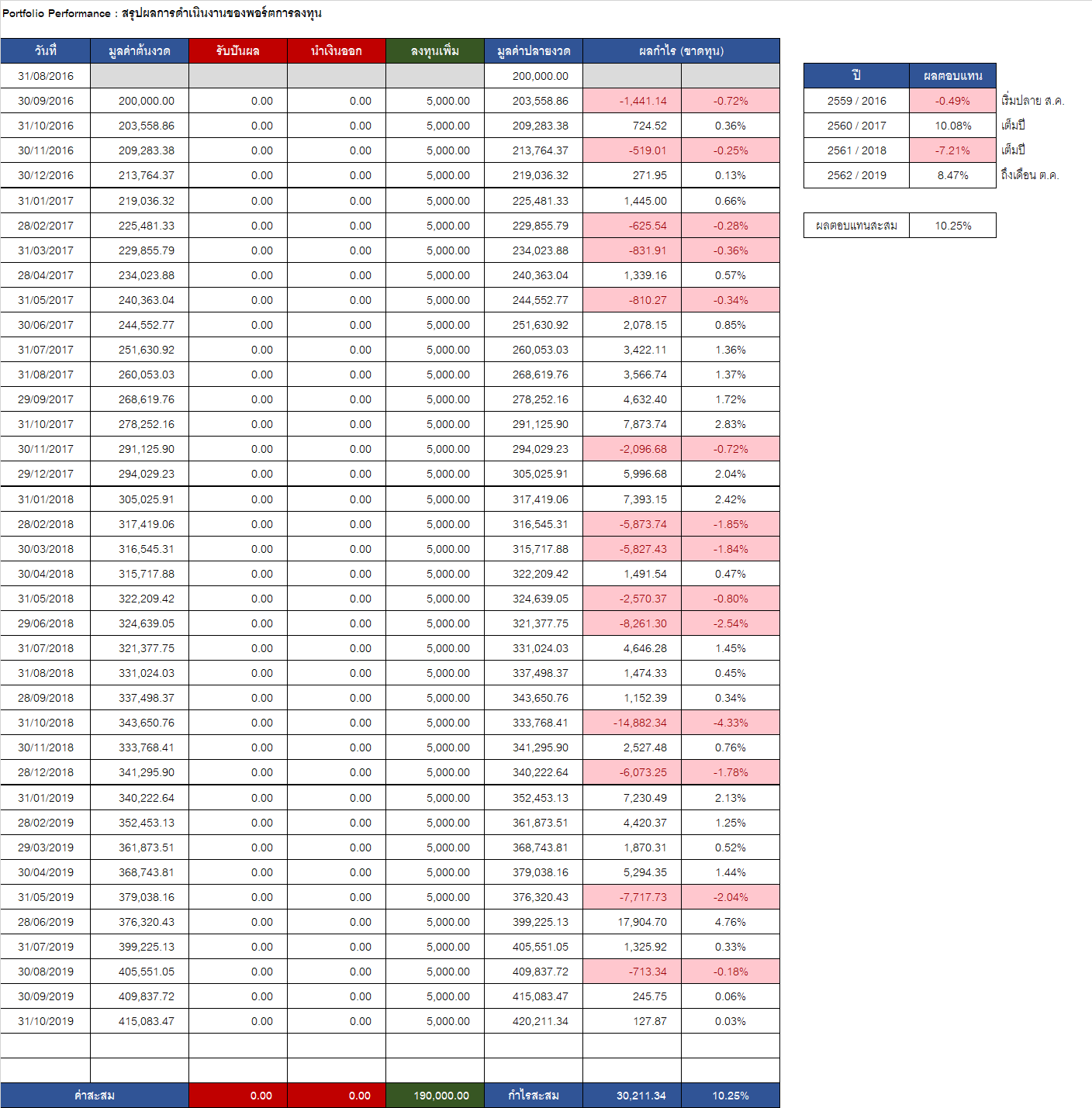

สถานะพอร์ต ณ 31 ต.ค. 62

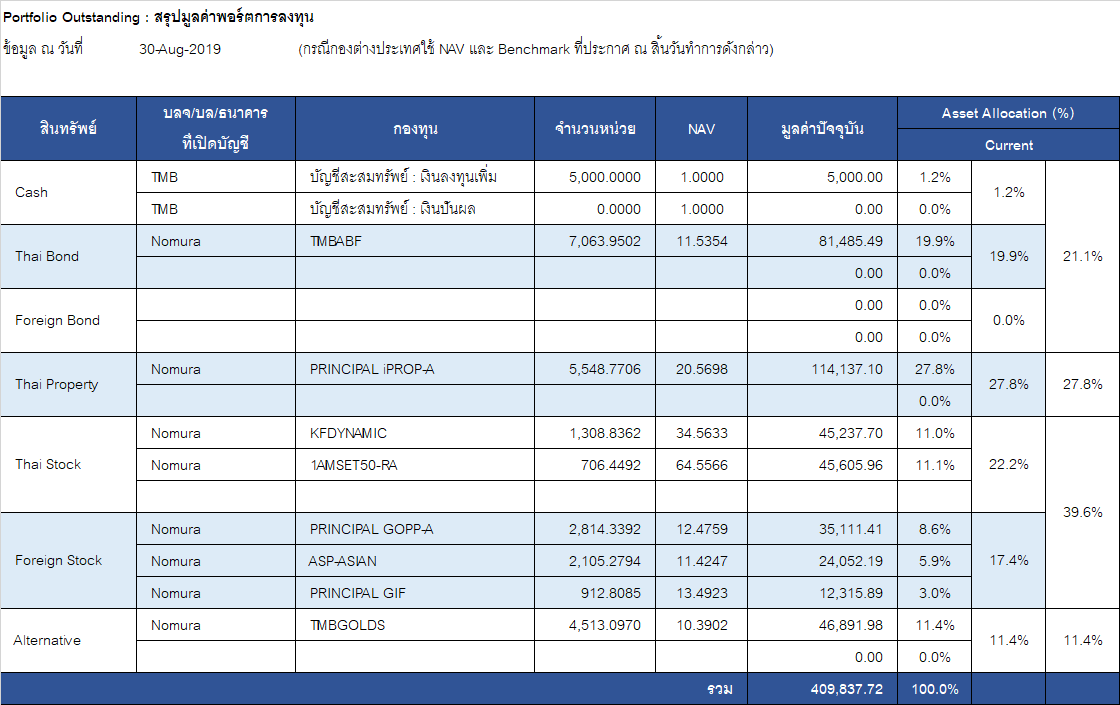

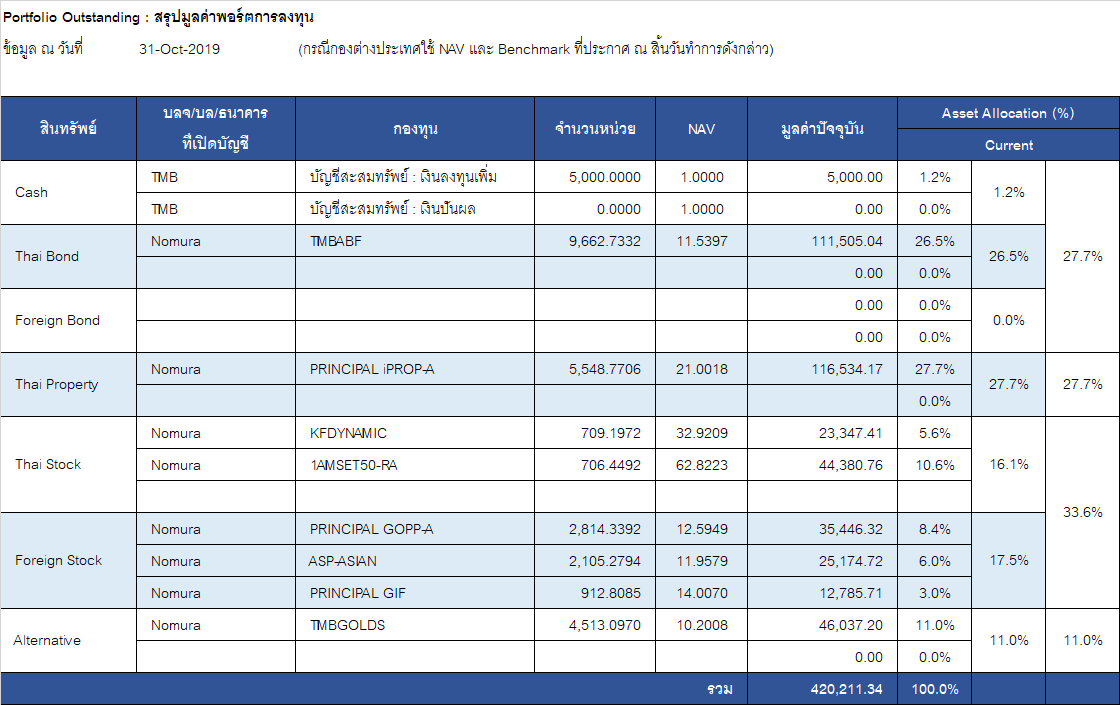

ทุกท่านสามารถดาวโหลดไฟล์สรุปพอร์ตในรูปแบบ Excel ของเดือนนี้ ไปศึกษาอย่างละเอียดโดย คลิ๊กที่ลิ้งค์นี้ ครับ

- เดือนนี้พอร์ตมีมูลค่า 420,211.34 บาท

(รวมเงินลงทุนใหม่ประจำเดือน 5,000 บาทแล้ว) - เดือน ต.ค. 62 กำไร เท่ากับ 127.87 บาท หรือ +0.03%

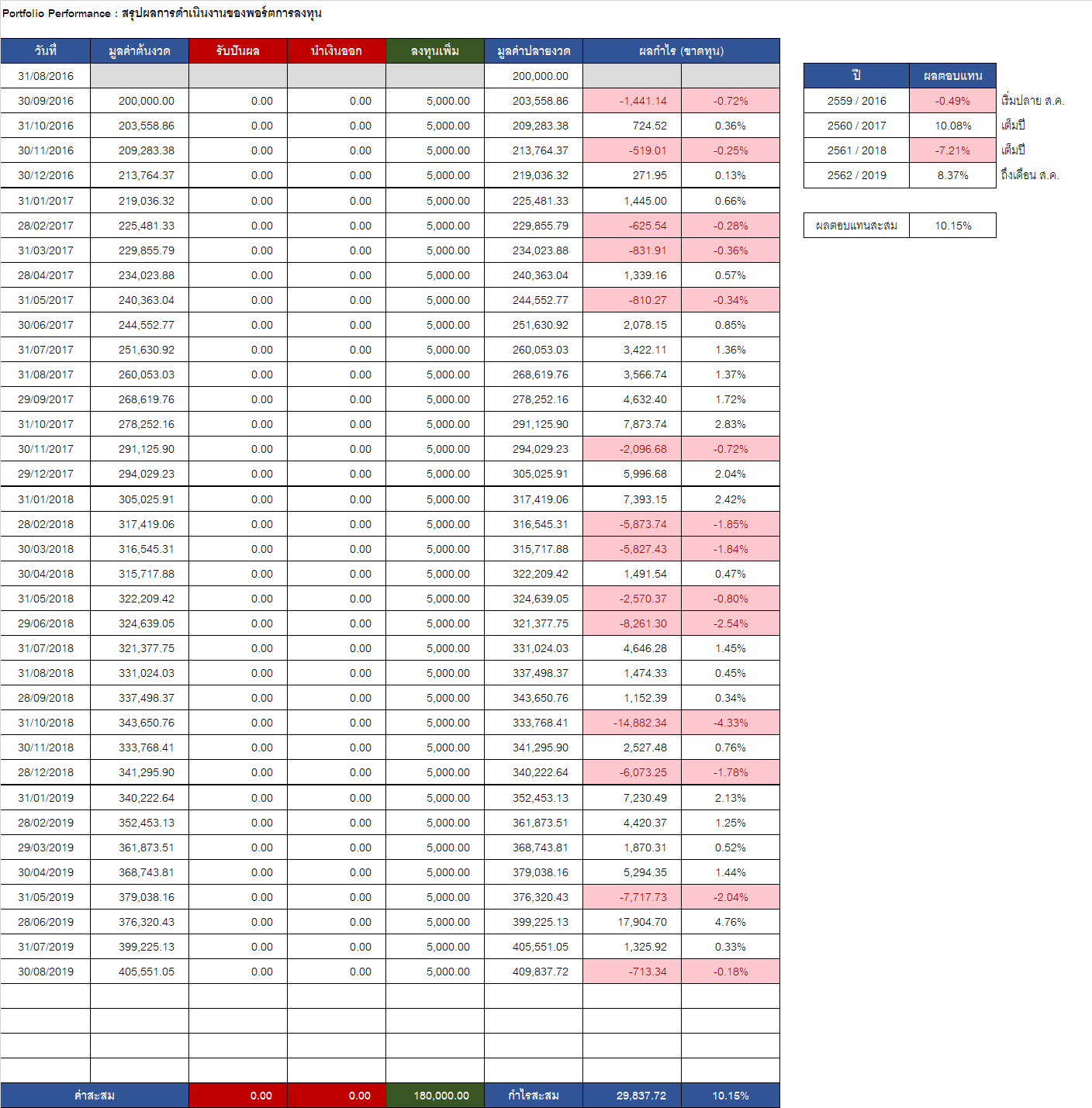

- ตั้งแต่ต้นปี 62 (10 เดือน) กำไร เท่ากับ 29,988.69 บาท หรือ +8.47%

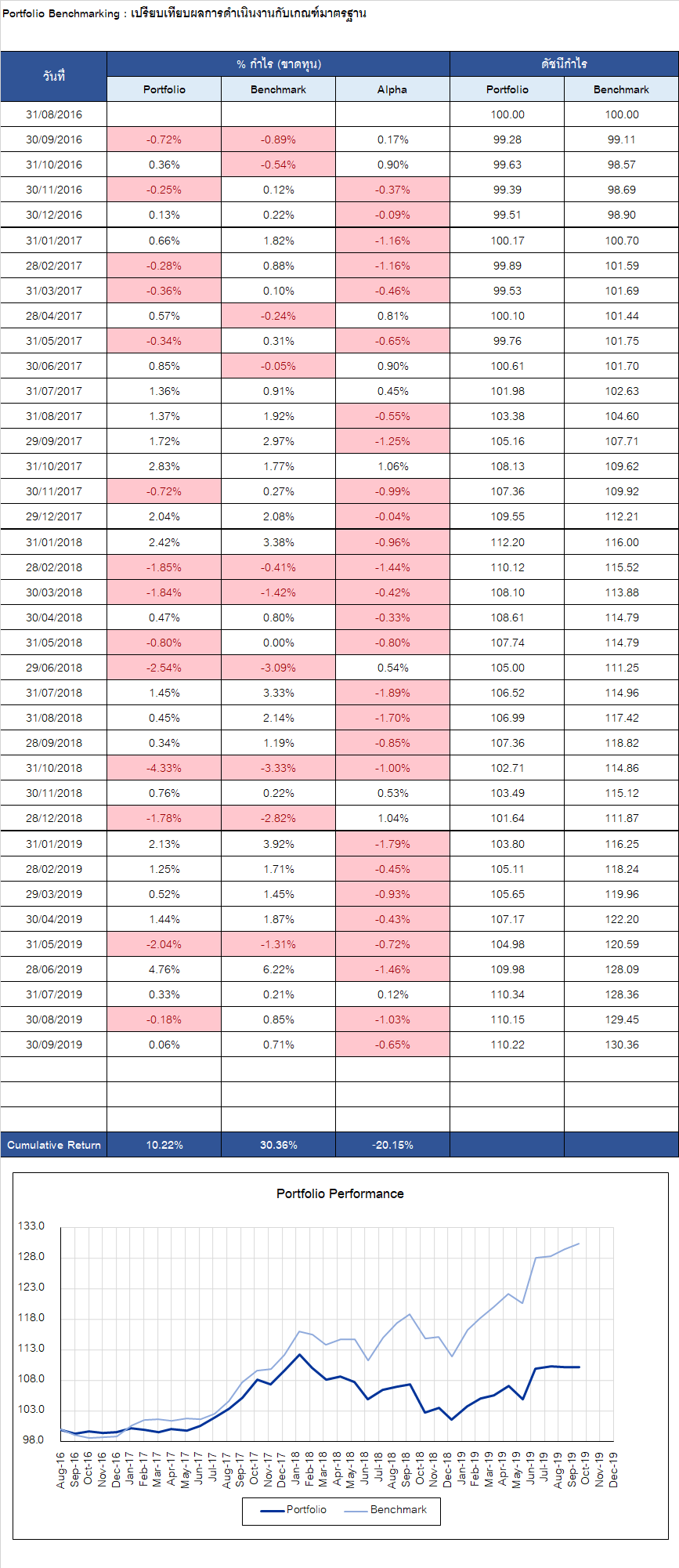

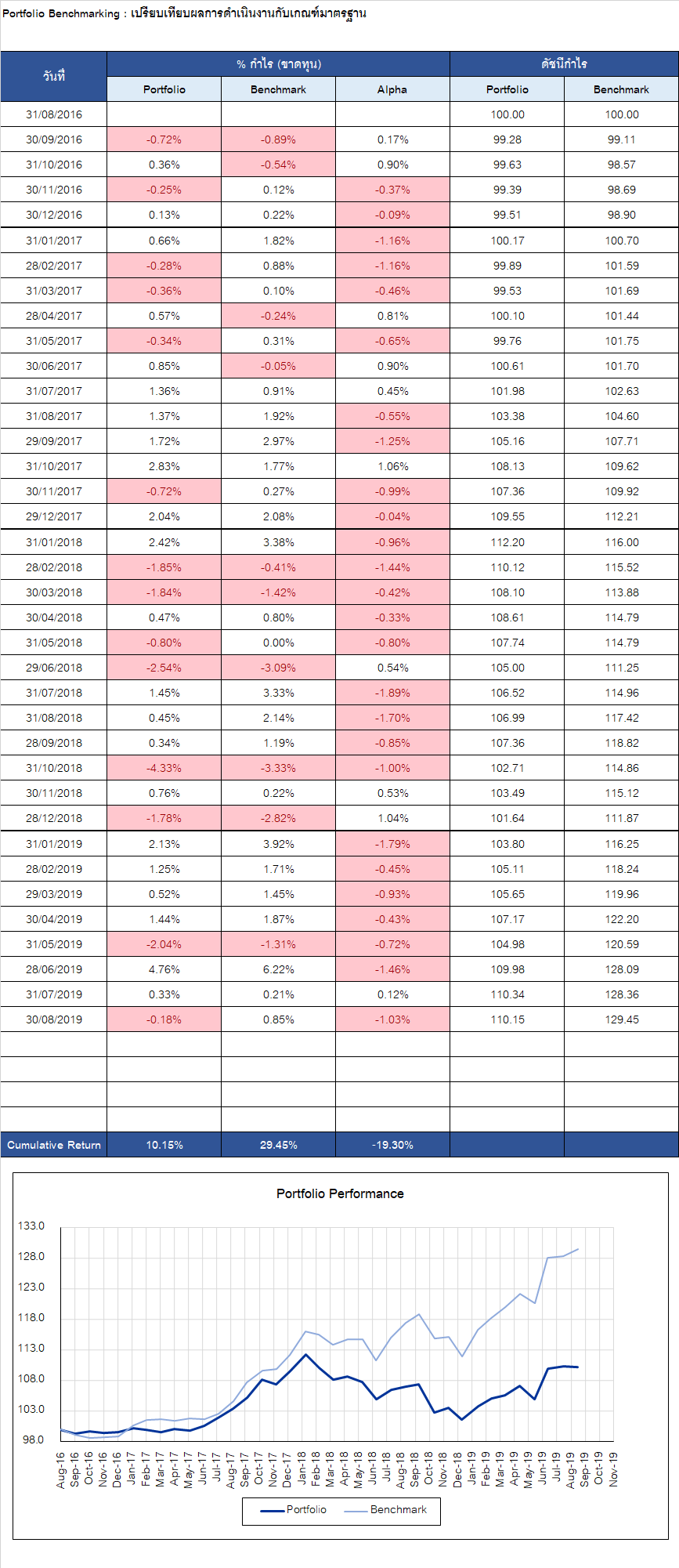

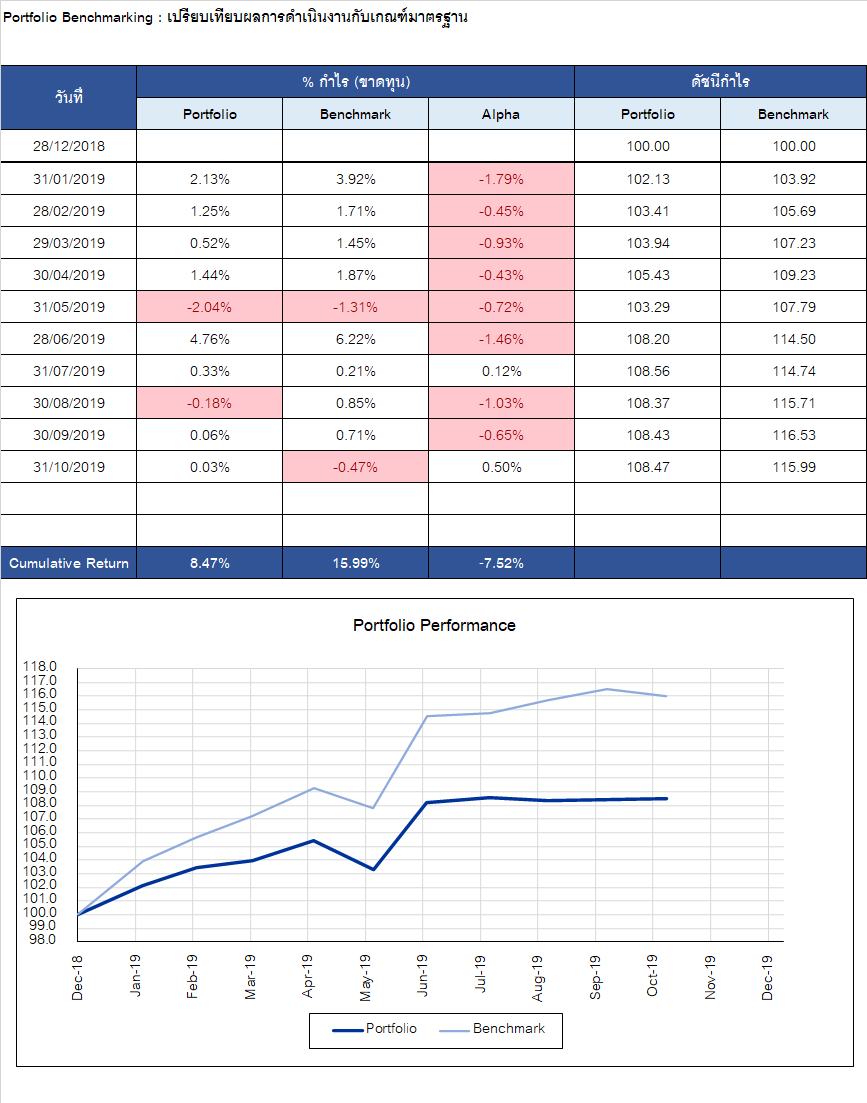

- วัดผลเทียบ Benchmark เดือน ต.ค. 62

พอร์ต +0.03% vs BM -0.47% ชนะ Benchmark อยู่ +0.50% - วัดผลเทียบ Benchmark ตั้งแต่เริ่มลงทุน (ส.ค. 59)

พอร์ต +10.25% vs BM +29.76% แพ้เท่ากับ -19.51%

หากพิจารณาตั้งแต่เริ่มลงทุน จะถือเป็นการแพ้สะสมที่สูงมาก ซึ่งก็เกิดจากเหตุผลหลักๆ คือ

- เลือกกองทุนผิด (Selection)

- ปรับพอร์ตระยะสั้น-กลางผิด (TAA)

- เสียค่าธรรมเนียมในการซื้อขาย และค่าบริหารกองทุน

- การเลือก Benchmark ที่ไม่เหมาะสม (ปัจจุบันแก้ไขให้เหมาะสมแล้ว ตั้งแต่ต้นปี 2019 เป็นต้นมา)

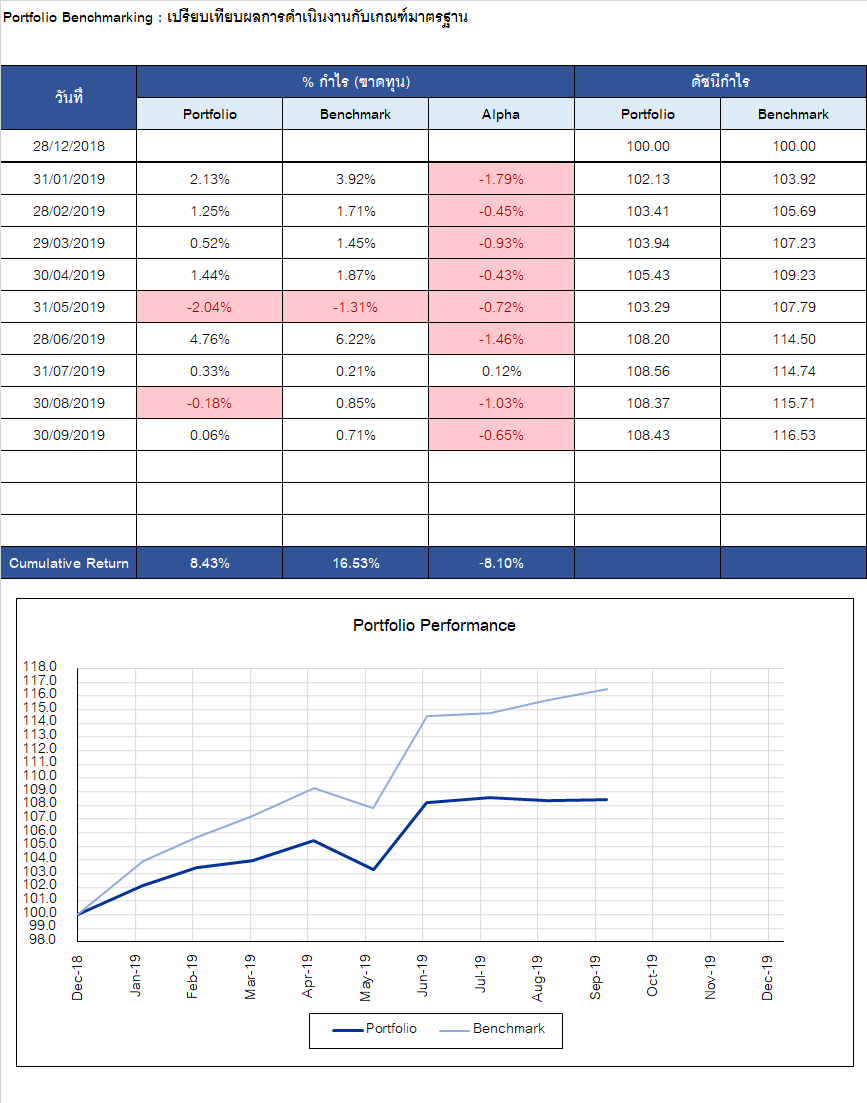

ในส่วนของ Benchmark นั้น หากล้างผลการแพ้ชนะในปีเก่าๆ ทิ้งไป เหลือไว้แค่ปี 2019 ก็จะดูเข้าใจง่ายขึ้น ดังรูปด้านล่าง

นั่นคือตั้งแต่ต้นปีมานี้ BM กำไร +15.99% แต่พอร์ตกำไรแค่ +8.47% แพ้อยู่ -7.52%

สาเหตุของการแพ้ BM เดือนล่าสุดคืออะไร ในหัวข้อต่อไป จะมีคำตอบให้ครับ

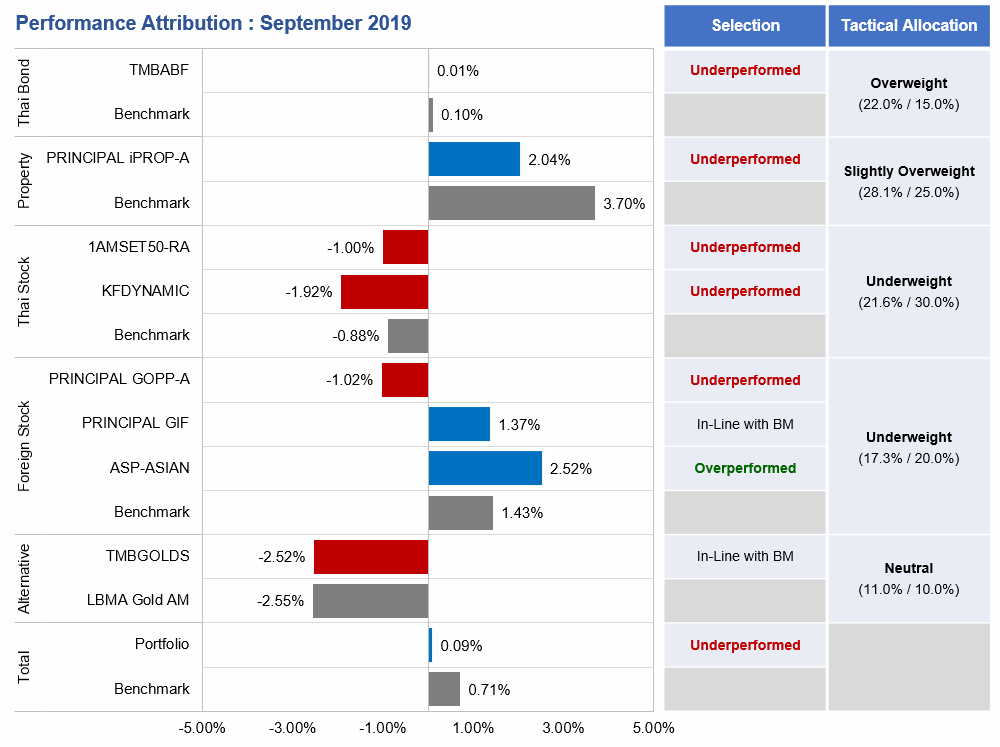

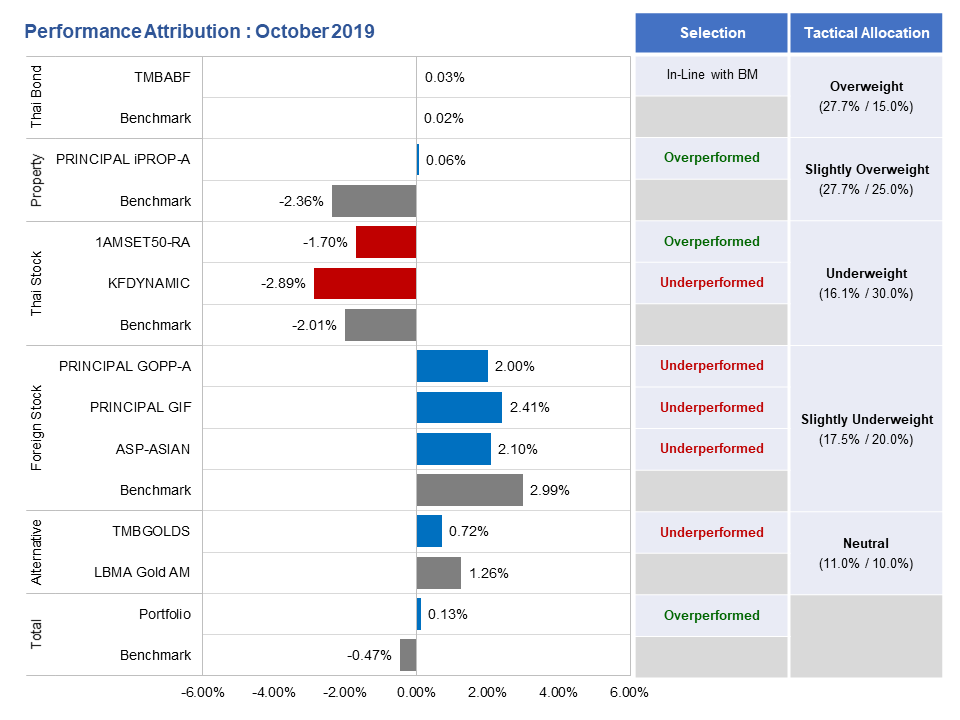

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน ต.ค. 62

จากกราฟ Performance Attribution (อย่างง่าย) ด้านบน เราสามารถวิเคราะห์ดูสาเหตุได้ครับ ว่าสาเหตุของการที่พอร์ตแพ้ BM ในเดือนนี้นั้น เกิดจากอะไร

- ระดับ Tactical Asset Allocation (TAA)

- ระดับนี้เราจะยังไม่ดูกอง แต่ดูที่ระดับ Asset ก่อน โดยเดือนนี้มีอสังหาไทย และ หุ้นไทยที่ปรับตัวลงค่อนข้างมาก ส่วนสินทรัพย์อื่นปรับตัวขึ้น

- สรุปผลตอบแทนของแต่ละสินทรัพย์ในเดือน ต.ค. 62 เป็นดังนี้

- ตราสารหนี้ไทย +0.02%

- อสังหาไทย -2.36%

- หุ้นไทย -2.01%

- หุ้นต่างประเทศ +2.99%

- ทองคำ +1.26%

- ซึ่งในเดือน ต.ค. 62 ผมมีการ Underweight หุ้นไทยไว้ค่อนข้างเยอะ

ก็ถือว่าทำได้ถูกต้อง เพราะหุ้นไทยตกหนัก - ขณะที่ผมมีการ Underweight หุ้นต่างประเทศไว้ ก็ถือว่าตัดสินใจผิดเพราะในเดือนนี้หุ้นต่างประเทศให้ผลตอบแทนเป็นบวกมาก

- โดยสรุปในระดับของ TAA เดือนนี้ ผมคิดว่าทำได้กลางๆ คือมีทั้งถูกและ ผิด หักล้างกันไป

2. ระดับ Fund Selection

- ในระดับนี้เราจะเจาะเข้ามาดูกองที่เลือกไว้กันว่า เมื่อเทียบกับ Asset BM แล้ว กองทำได้ดีร้ายอย่างไร

- หากอ่านที่คอลัมน์ Selection จะเห็นว่าเดือนนี้มีกองที่ Overperformed ตัว Asset BM อยู่ 1 กองคือ PRINCIPAL iPROP-A และ 1AMSET50-RA

- ขณะที่มีกองที่ Underperformed อยู่ 5 กอง ซึ่งแปลว่าแพ้มากกว่าชนะมาก

ซึ่งกองที่แพ้นั้นหลักๆ ก็แพ้เพราะเหตุผลต่อไปนี้

- หุ้นไทย ผมยังคงมี KFDYNAMIC ซึ่งลงทุนในหุ้นขนาดกลางอยู่ ซึ่งในช่วงที่ผ่านมา หุ้นขนาดกลางก็ยังไม่ Perform เทียบหุ้นขนาดใหญ่เท่าไรนัก และตัวกอง KFDYNAMIC เอง ฝีมือก็เริ่มแผ่ว ซึ่งผมจะรอดูอีกสักพักว่าจะต้องเปลี่ยนกองหรือไม่

- หุ้นต่างประเทศ ทั้ง 3 กองที่ลงทุน แพ้ Asset BM ซึ่งก็คือดัชนี S&P500 TRI ทั้งหมดเลย ซึ่งจริงๆ ก็แพ้มาตลอดตั้งแต่เริ่มลงทุนพอร์ตนี้

ยอมรับเลยครับว่า S&P500 ขึ้นมาดีจริงๆ และเสียดายที่ไม่ได้ Allocate ลงกองนี้ตั้งแต่แรกๆ ครั้นจะมาลงกองนี้ตอนนี้ก็ “กลัวเกินไป” เพราะหุ้นสหรัฐฯ ณ ปัจจุบันก็แพงมากแล้ว ขอกระจายลง 3 กองแบบนี้ต่อไป จะสบายใจกว่าครับ

ซึ่งต้องขอ Remark ไว้ตัวใหญ่ๆ ว่า นี่เป็นเพียงการอ่านผลรายเดือน ซึ่งก็สะท้อนแค่สิ่งที่เพิ่งเกิดขึ้นช่วงสั้นๆ เท่านั้น ผมนำมันมาใช้ตัดสินใจบ้างก็เพียงเล็กน้อย ส่วนในการตัดสินใจปรับพอร์ต จะใช้การประเมินภาพรวมถึงสิ่งที่ผมคิดว่าน่าจะเหมาะสมสำหรับอนาคตที่กำลังจะมาถึง

สรุปการปรับพอร์ตเดือนนี้

ตั้งแต่เดือน มิ.ย. 62 ที่ผ่านมา ผมตัดสินใจคงพอร์ตไว้ ในสถานะ Underweight หุ้น ทั้งไทยและต่างประเทศ เนื่องจากสถานการณ์ต่างๆ โดยเฉพาะฝั่งที่เกี่ยวกับปัจจัยพื้นฐานนั้นดูไม่ค่อยดี

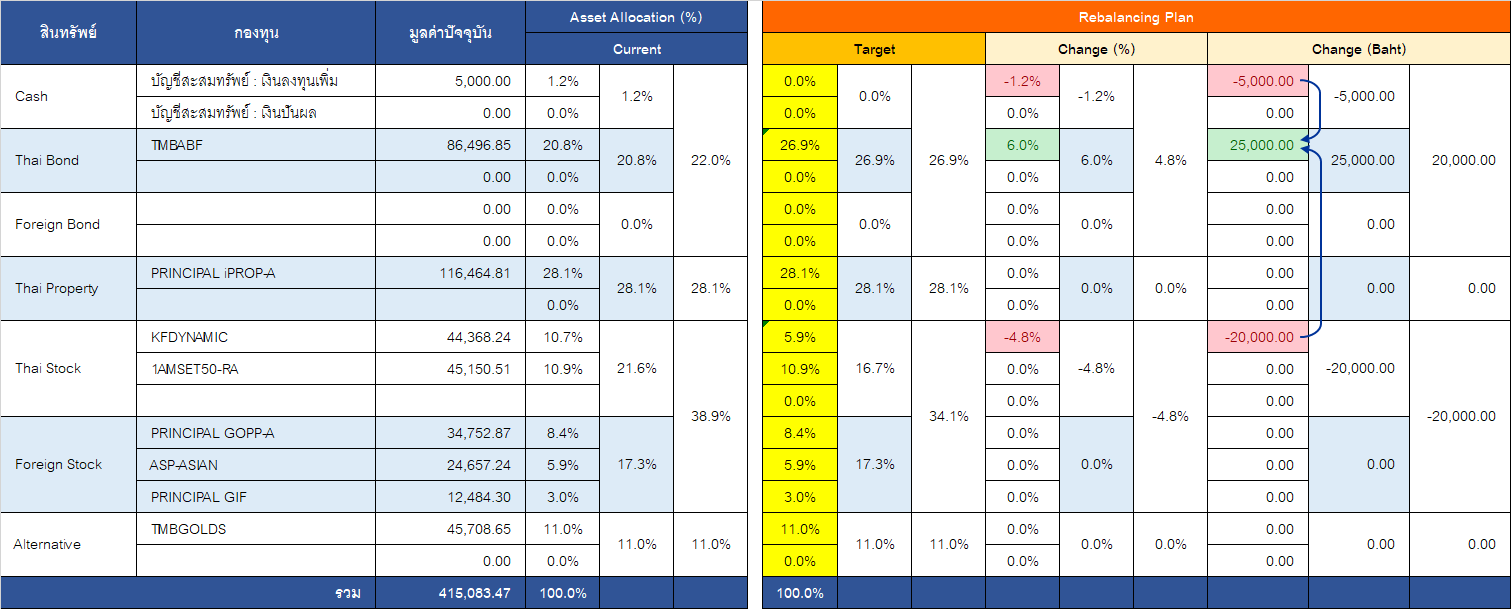

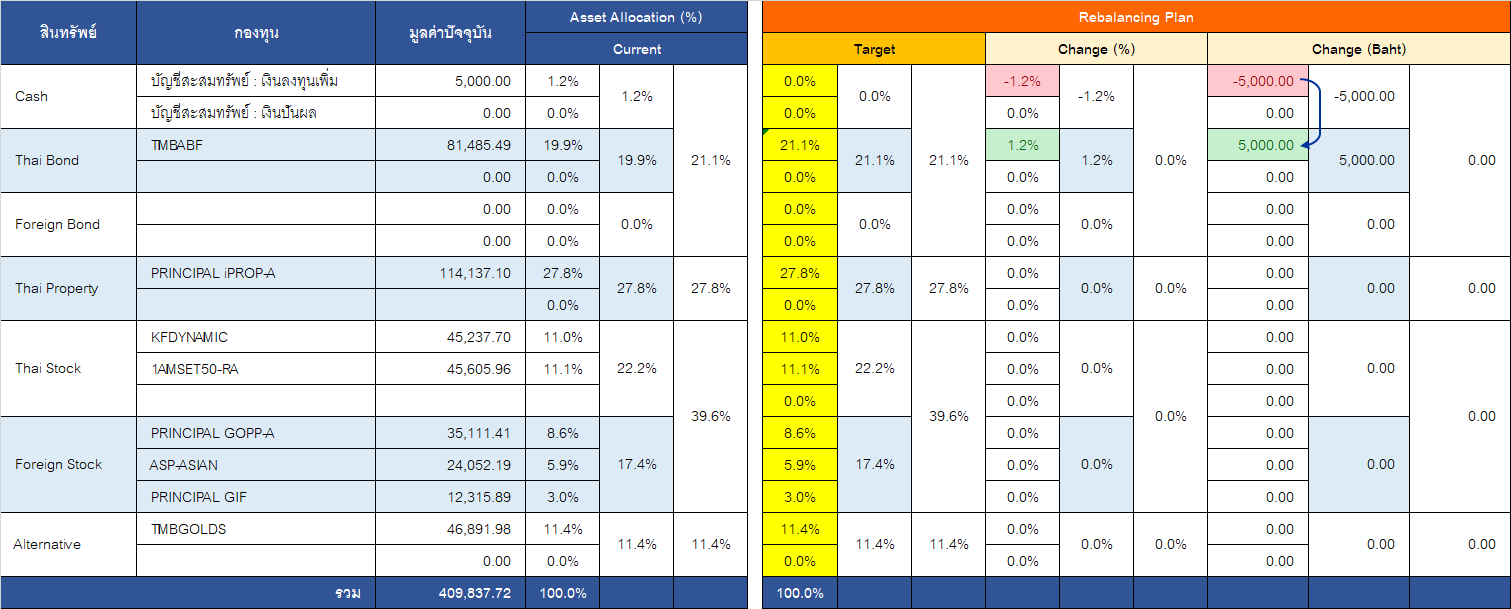

และในเดือนที่แล้ว ก็ได้มีการลดสัดส่วนหุ้นไทยลงอีกค่อนข้างมาก ตามที่แสดงในกราฟสัดส่วนการลงทุนด้านล่างนี้

แม้ล่าสุดจะมีการผ่อนคลายเรื่องนโยบายการเงิน ด้วยการดำเนินนโยบายคล้ายๆ QE ออกมาจากฝั่งธนาคารกลางสหรัฐฯ ซึ่งน่าจะช่วยเสริมให้หุ้นขึ้นได้ดีขึ้น แต่ผมก็ยังคิดว่าด้วย ระดับความถูกแพง (Valuation) ของหุ้นประเทศต่างๆ ณ ปัจจุบัน ถือว่าไม่ถูกแล้ว โดยเฉพาะหุ้นสหรัฐฯ ที่ค่อนข้างแพง ถ้าจะยังพอมีหุ้นที่ไม่แพงมากอยู่บ้างก็คือฝั่งหุ้นเอเชีย (รวมจีน)

ทำให้ในแง่ Attractiveness หรือความน่าสนใจที่จะลงทุนหุ้นเยอะๆ ในพอร์ต จึงมีไม่มากนัก

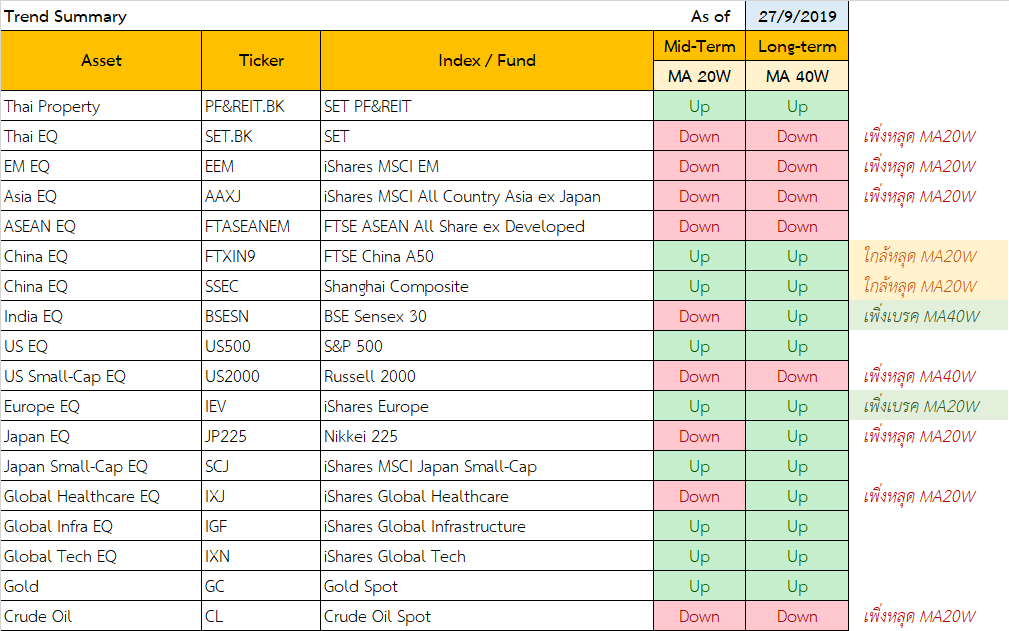

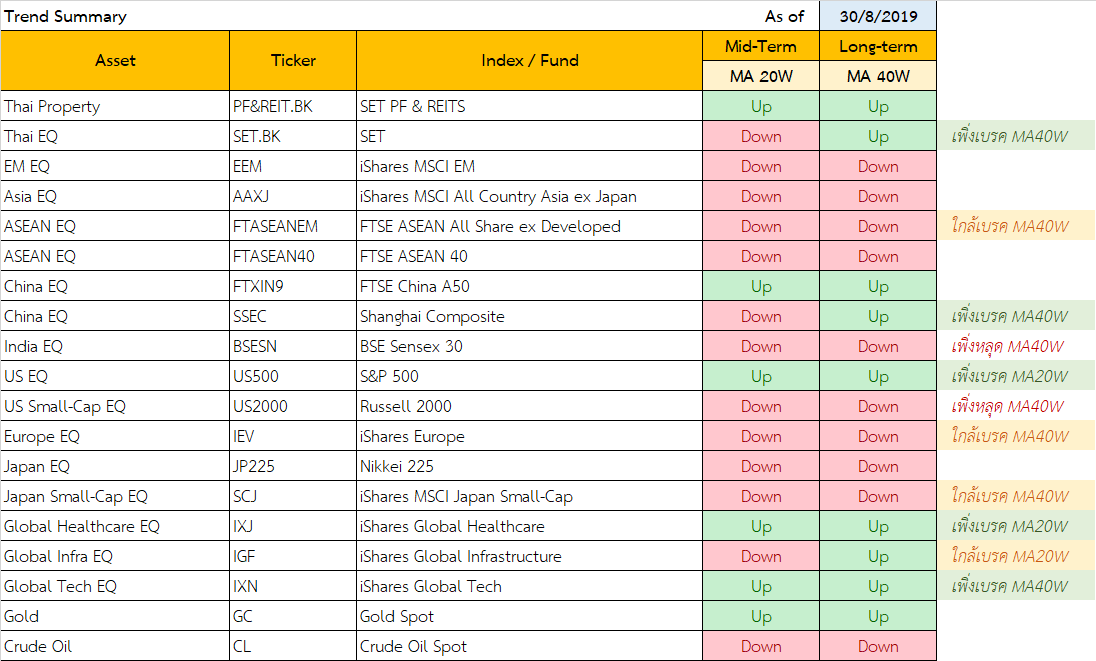

แต่จะลดหุ้นลงมากๆ ไปเลย ก็น่าจะเร็วเกินไป เพราะแนวโน้มราคาสินทรัพย์ก็ส่วนใหญ่ ยกเว้นหุ้นไทยก็ยังอยู่ในทิศทางหาขึ้น ตามตารางด้านล่างนี้

ข้อมูลในตารางนี้ ผมให้น้องๆ ในทีม Avenger Planner ช่วยทำให้ โดยเป็นข้อมูล ณ สิ้นสัปดาห์ 25 ต.ค. 62

จะเห็นว่าหุ้นส่วนใหญ่อยู่ในทิศทางขาขึ้น คือสามารถยืนเหนือเส้นค่าเฉลี่ย 20W (100 วัน) และ 40W (200 วัน) ได้ต่อเนื่องหลายสัปดาห์ติดกัน จะมีเพียงหุ้นไทยที่ยังอยู่ในทิศทางขาลง ส่วนทางกับชาวบ้านเค้าเท่านั้น

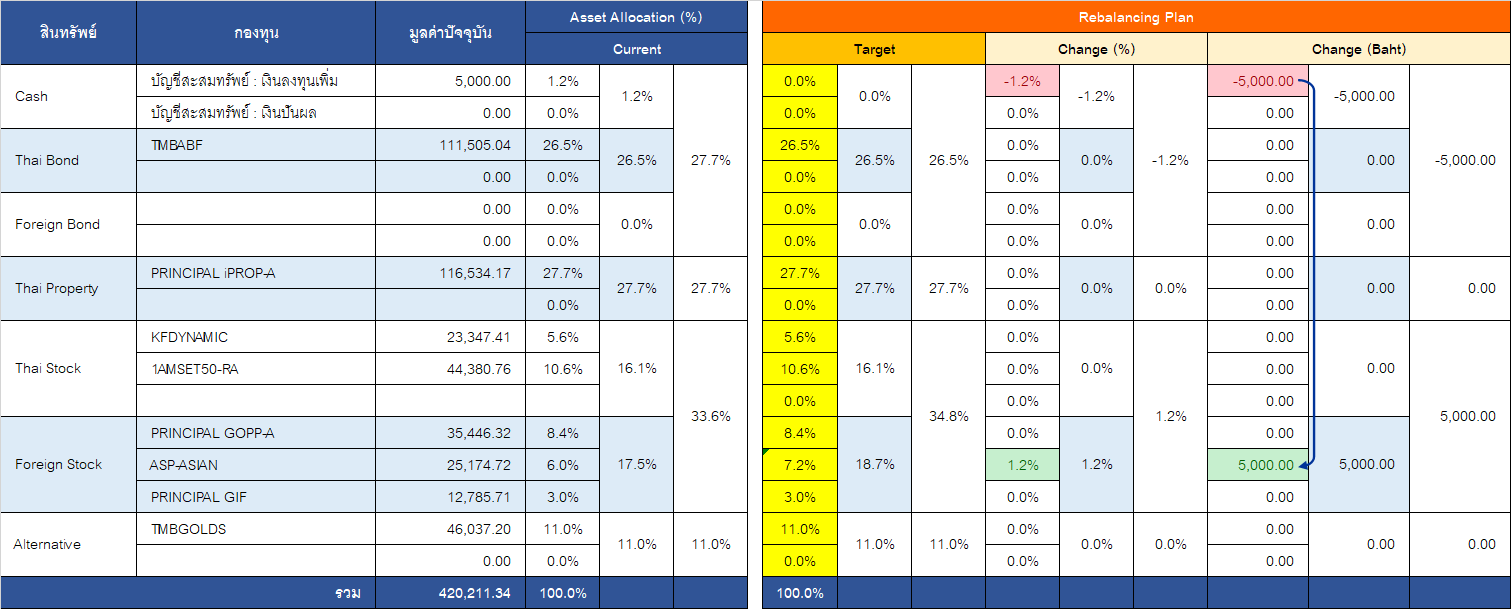

ดังนั้น สถานการณ์ปัจจุบัน ผมจึงขอ Underweight หนักๆ เพียงหุ้นไทยอย่างเดียวก่อน สำหรับหุ้นต่างประเทศ จะลงทุนใกล้เคียงสถานะ Neutral โดยจะปรับพอร์ตดังนี้

นั่นคือจะนำเงินใหม่ 5,000 บาทหรือคิดเป็น 1.2% ของพอร์ต ไปซื้อเพิ่มในกอง ASP-ASIAN เพื่อเพิ่มสัดส่วนหุ้นต่างประเทศ จากเดิม 17.5% ขึ้นไปเป็น 18.7% ซึ่งจะใกล้เคียง Neutral Weight ตาม SAA ที่จัดไว้คือ 20.0% มากขึ้นครับ

ส่วนที่เลือกเป็น ASP-ASIAN เพราะอยากซื้อหุ้นที่ยังมี Valuation ที่ไม่แพงนักครับ