พอร์ตสาธิต เดือน ก.ย. 62

กลับมาพบกับสรุปพอร์ตสาธิตประจำเดือน ก.ย. 62 กันนะครับ

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

- เป็นพอร์ตสำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

ของผู้เข้าสัมมนา DIY Portfolio กับ A-Academy

(ดังนั้นถ้าบางท่านอ่านไม่รู้เรื่อง ส่วนหนึ่งอาจเพราะเนื้อหาเหล่านี้

ผมสอนไว้ในหลักสูตร DIY ซึ่งไม่ได้มีวิดีโอให้ดูใน YouTube นะครับ) - เป็นพอร์ตที่ตั้งใจจะสาธิตการตัดสินใจลงทุนแบบ Active ในหลายๆ มิติ เช่น Tactical Asset Allocation และ Fund Selection โดยพร้อมรับความเสี่ยงกรณีที่มีการตัดสินใจผิดพลาด (พอร์ตหลักอื่นๆ ของผม รวมทั้งพอร์ตของลูกค้า Avenger Planner ส่วนใหญ่ ก็ไม่ได้ตัดสินใจ Active ลักษณะเดียวกันกับพอร์ตนี้)

- เป็นพอร์ตการลงทุนจริงของลูกสาวผม

สำหรับเป็นทุนการศึกษาในอีกประมาณ 18 ปีข้างหน้า

ตามแผนที่เขียนไว้ใน หน้านี้

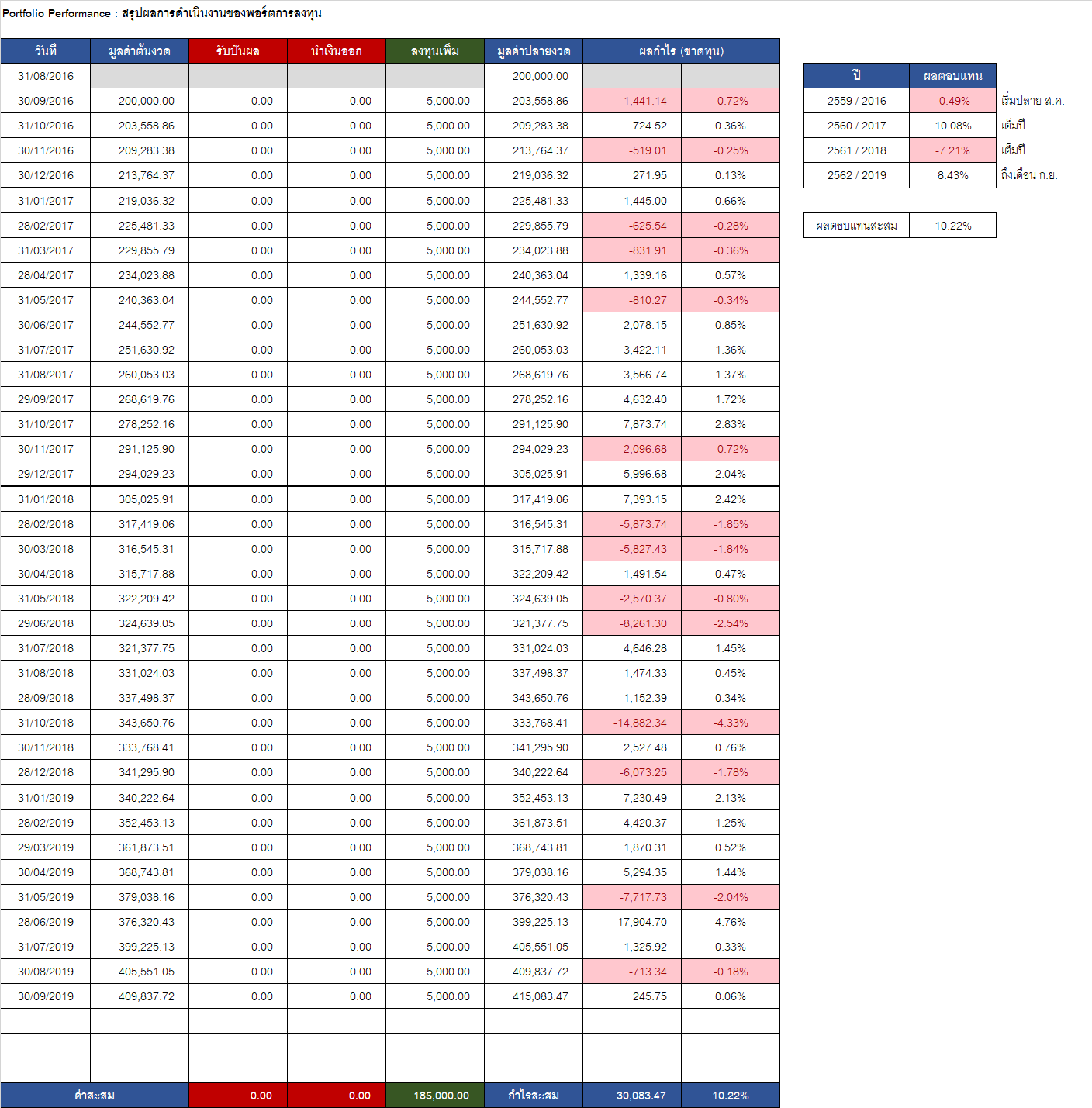

สถานะพอร์ต ณ 30 ก.ย. 62

ทุกท่านสามารถดาวโหลดไฟล์สรุปพอร์ตในรูปแบบ Excel ของเดือนนี้ ไปศึกษาอย่างละเอียดโดย คลิ๊กที่ลิ้งค์นี้ ครับ

- เดือนนี้พอร์ตมีมูลค่า 415,083.47 บาท

(รวมเงินลงทุนใหม่ประจำเดือน 5,000 บาทแล้ว) - เดือน ก.ย. 62 กำไร เท่ากับ 245.75 บาท หรือ +0.06%

- ตั้งแต่ต้นปี 62 (9 เดือน) กำไร เท่ากับ 29,860.83 บาท หรือ +8.43%

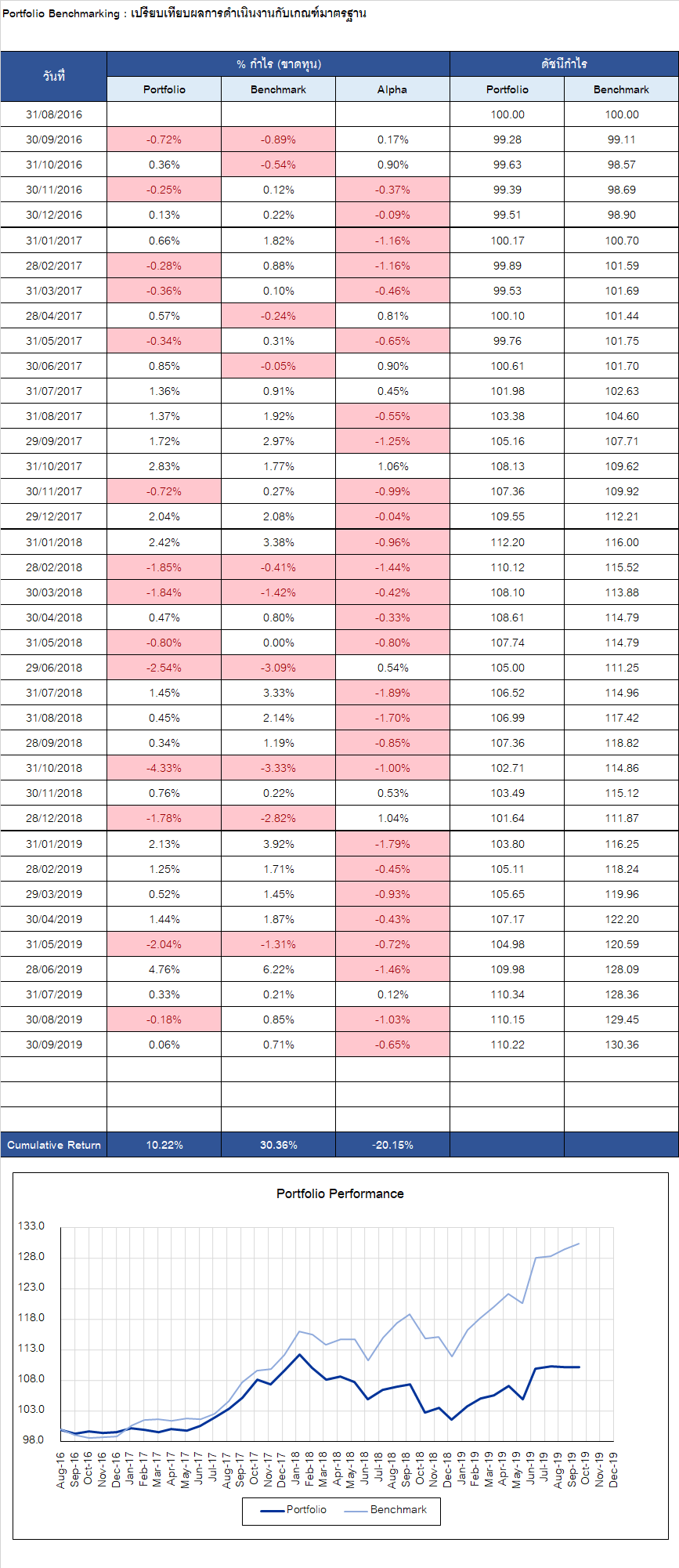

- วัดผลเทียบ Benchmark เดือน ก.ย. 62

พอร์ต +0.06% vs BM +0.71% แพ้ Benchmark อยู่ -0.65% - วัดผลเทียบ Benchmark ตั้งแต่เริ่มลงทุน (ส.ค. 59)

พอร์ต +10.22% vs BM +30.36% แพ้เท่ากับ -20.15%

หากพิจารณาตั้งแต่เริ่มลงทุน จะถือเป็นการแพ้สะสมที่สูงมาก ซึ่งก็เกิดจากเหตุผลหลักๆ คือ

- เลือกกองทุนผิด (Selection)

- ปรับพอร์ตระยะสั้น-กลางผิด (TAA)

- เสียค่าธรรมเนียมในการซื้อขาย และค่าบริหารกองทุน

- การเลือก Benchmark ที่ไม่เหมาะสม (ปัจจุบันแก้ไขให้เหมาะสมแล้ว ตั้งแต่ต้นปี 2019 เป็นต้นมา)

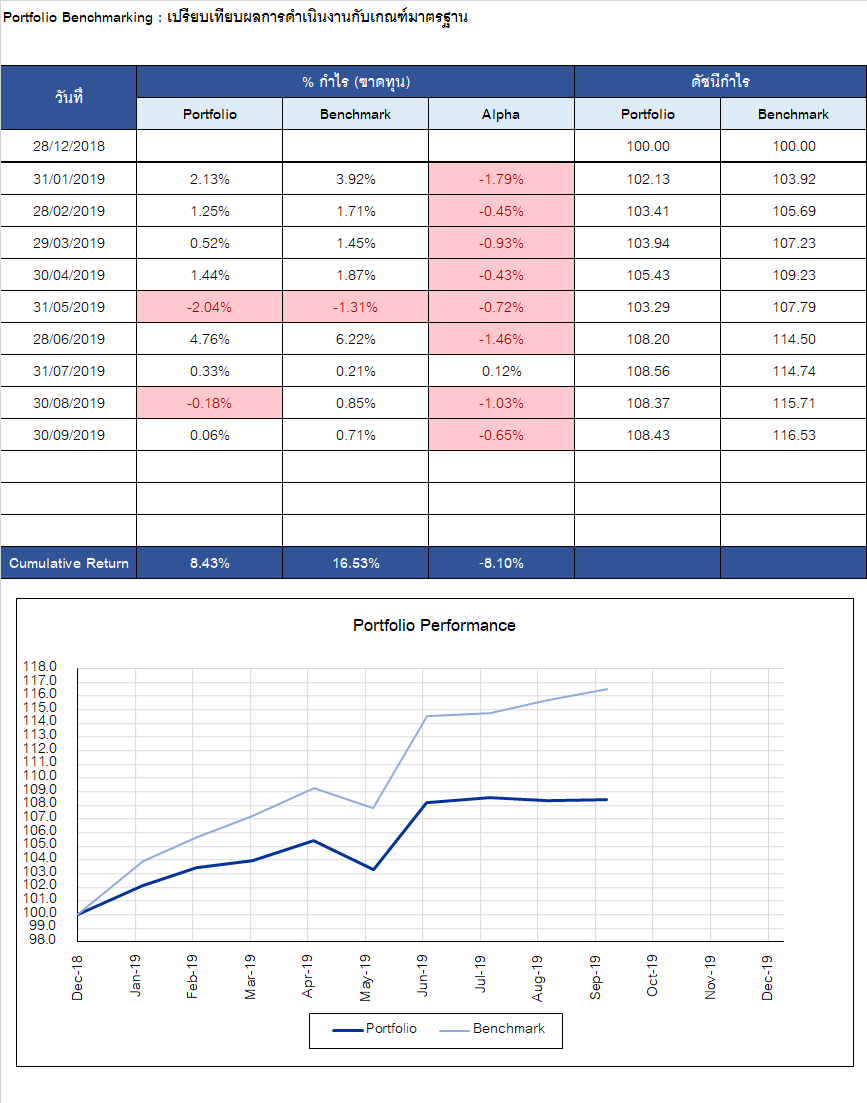

ในส่วนของ Benchmark นั้น หากล้างผลการแพ้ชนะในปีเก่าๆ ทิ้งไป เหลือไว้แค่ปี 2019 ก็จะดูเข้าใจง่ายขึ้น ดังรูปด้านล่าง

นั่นคือตั้งแต่ต้นปีมานี้ BM กำไร +16.53% แต่พอร์ตกำไรแค่ +8.43% แพ้อยู่ -8.10%

สาเหตุของการแพ้ BM เดือนล่าสุดคืออะไร ในหัวข้อต่อไป จะมีคำตอบให้ครับ

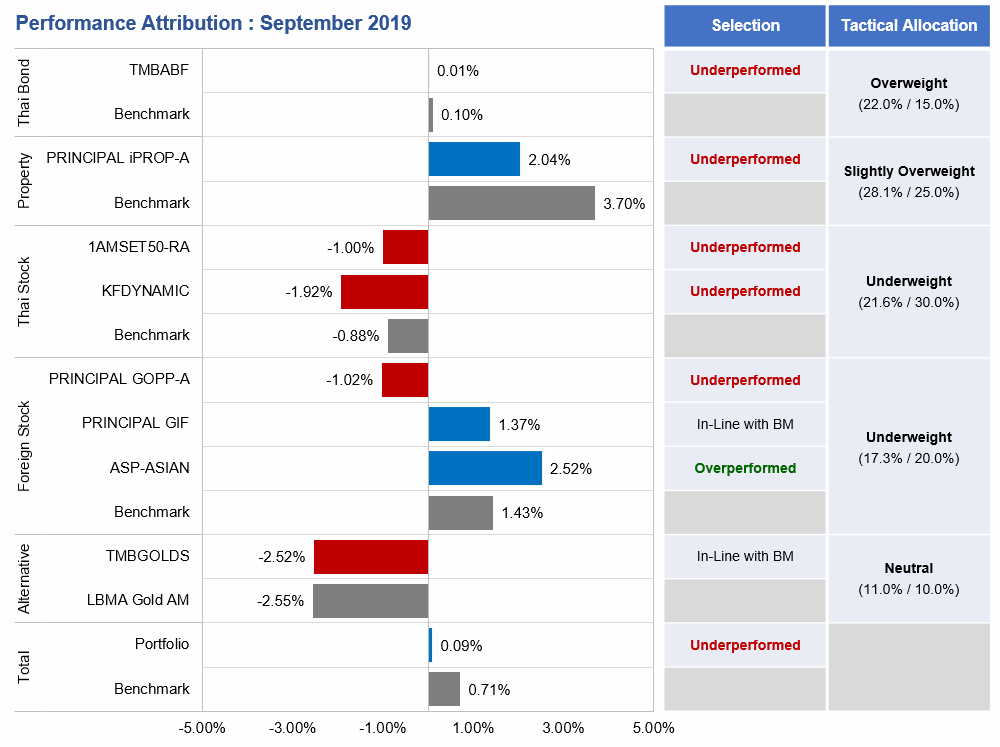

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน ก.ย. 62

จากกราฟ Performance Attribution (อย่างง่าย) ด้านบน เราสามารถวิเคราะห์ดูสาเหตุได้ครับ ว่าสาเหตุของการที่พอร์ตแพ้ BM ในเดือนนี้นั้น เกิดจากอะไร

- ระดับ Tactical Asset Allocation (TAA)

- ระดับนี้เราจะยังไม่ดูกอง แต่ดูที่ระดับ Asset ก่อน โดยเดือนนี้มีหุ้นไทย และทองคำที่ปรับตัวลดลง ขณะที่สินทรัพย์อื่นปรับตัวขึ้น

- สรุปผลตอบแทนของแต่ละสินทรัพย์ในเดือน ก.ย. 62 เป็นดังนี้

- ตราสารหนี้ไทย +0.10%

- อสังหาไทย +3.70%

- หุ้นไทย -0.88%

- หุ้นต่างประเทศ +1.43%

- ทองคำ -2.55%

- ซึ่งในเดือน ก.ย. 62 ผมมีการ Overweight อสังหาฯ และ Underweight หุ้นไทยไว้ ซึ่งก็ถือว่าทำได้ถูกต้อง เพราะอสังหาฯ ยังบวกต่อ ส่วนหุ้นไทยก็ตก

- ขณะที่ผมมีการ Underweight หุ้นต่างประเทศไว้ ก็ถือว่าตัดสินใจผิดเพราะในเดือนนี้หุ้นต่างประเทศให้ผลตอบแทนเป็นบวก

- โดยสรุปในระดับของ TAA นี้ ผมถือว่าตัวเองคิดถูกมากกว่าผิดนะครับ ส่วนเหตุผลที่ทำให้แพ้ Benchmark เยอะ ก็ยังคงเป็นเรื่องของ Fund Selection ในหัวข้อต่อไปเช่นเดิม

2. ระดับ Fund Selection

- ในระดับนี้เราจะเจาะเข้ามาดูกองที่เลือกไว้กันว่า เมื่อเทียบกับ Asset BM แล้ว กองทำได้ดีร้ายอย่างไร

- หากอ่านที่คอลัมน์ Selection จะเห็นว่าเดือนนี้มีกองที่ Overperformed ตัว Asset BM อยู่เพียง 1 กองคือ ASP-ASIAN

- ขณะที่มีกองที่ Underperformed อยู่ 5 กอง ซึ่งแปลว่าแพ้มากกว่าชนะมาก

ซึ่งกองที่แพ้นั้นหลักๆ ก็แพ้เพราะเหตุผลต่อไปนี้

- อสังหาฯ ผมเลือกใช้ iPROP-A ซึ่งเป็นอสังหา ไทย + สิงคโปร์ แต่ BM นั้นคือดัชนี SET PF&REIT TRI ซึ่งเป็นอสังหาไทยล้วน และในปีนี้อสังหาฯ ไทยล้วน ให้ผลตอบแทนดีกว่าอสังหาฯ ไทย+สิงคโปร์มากพอสมควร

- หุ้นไทย ผมยังคงมีหุ้นใหญ่ 1AMSET50-RA ผสมกับหุ้นกลางเล็ก KFDYNAMIC ซึ่งปรากฎว่าปีนี้ หุ้นกลางเล็กก็ยังทำผลตอบแทนได้ไม่ดีเท่ากับหุ้นใหญ่ ทำให้การมี KFDYNAMIC เป็นการหน่วงพอร์ตส่วนหุ้นไทย ไม่ให้โตได้ดีเท่าที่ควร

- หุ้นต่างประเทศ Benchmark ที่ผมใช้เป็นตัวแทนหุ้นต่างประเทศคือดัชนี S&P500 TRI ซึ่งปีนี้ก็ยังถือว่าเป็นดัชนีหุ้นที่เติบโตขึ้นเป็นอันดับต้นๆ ของโลก แต่กองที่ผมเลือกใช้ ไม่ได้ลงทุนใน S&P500 แต่เป็นหุ้นของภูมิภาคอื่นๆ ทำให้ผลตอบแทนจริงที่ได้ ด้อยกว่า Benchmark

ซึ่งต้องขอ Remark ไว้ตัวใหญ่ๆ ว่า นี่เป็นเพียงการอ่านผลรายเดือน ซึ่งก็สะท้อนแค่สิ่งที่เพิ่งเกิดขึ้นช่วงสั้นๆ เท่านั้น ผมนำมันมาใช้ตัดสินใจบ้างก็เพียงเล็กน้อย ส่วนในการตัดสินใจปรับพอร์ต จะใช้การประเมินภาพรวมถึงสิ่งที่ผมคิดว่าน่าจะเหมาะสมสำหรับอนาคตที่กำลังจะมาถึง

เช่น แม้กองอสังหาฯ ไทยล้วน จะให้ผลตอบแทนในปีนี้ดีกว่าอสังหาฯ ที่ผสมสิงคโปร์ด้วย แต่ผมก็ยังยืนยันที่จะถืออสังหาฯ ไทย + สิงคโปร์ต่อไป เพราะเป็นกองที่สภาพคล่องดีกว่า และมีการกระจายการลงทุนที่มากกว่า ซึ่งในยามที่กองอสังหาฯ ไทยล้วนๆ มีปัญหา กองที่ผสมสิงคโปร์ด้วยน่าจะได้รับผลกระทบน้อยกว่า เป็นต้น

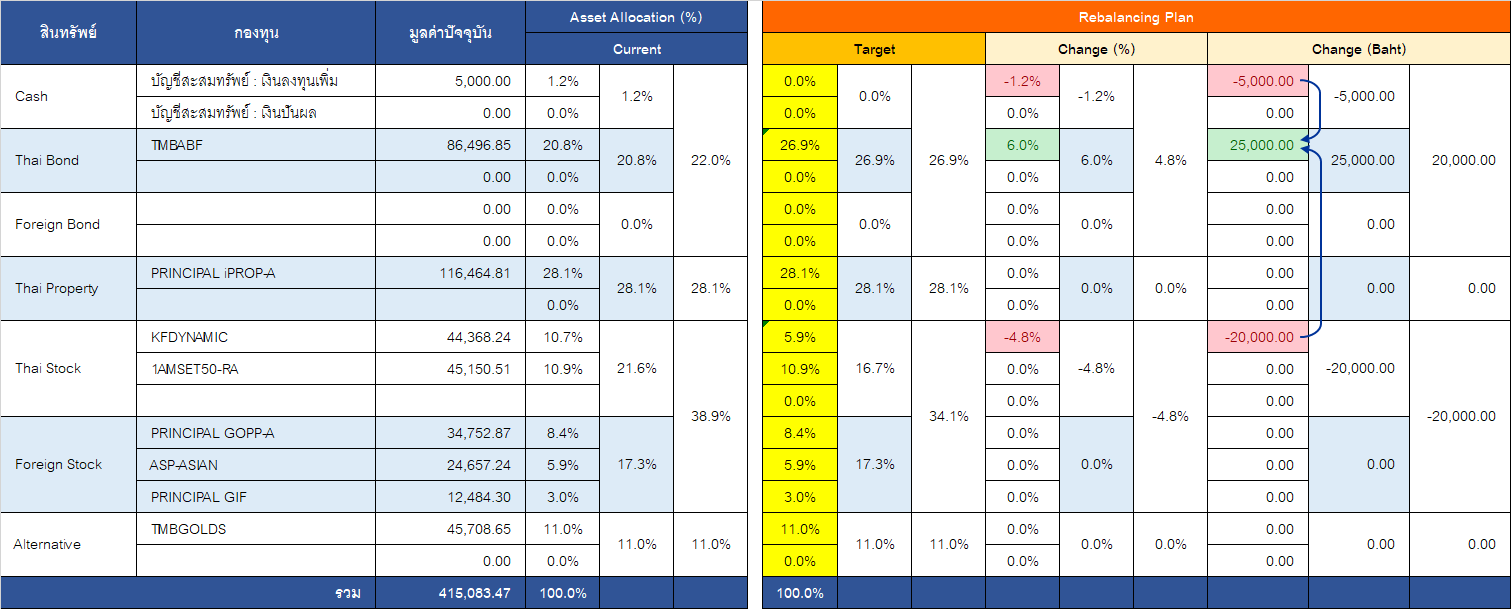

สรุปการปรับพอร์ตเดือนนี้

ตั้งแต่เดือน มิ.ย. 62 ที่ผ่านมา ผมตัดสินใจคงพอร์ตไว้ ในสถานะ Underweight หุ้น ทั้งไทยและต่างประเทศ เนื่องจากสถานการณ์ต่างๆ โดยเฉพาะฝั่งที่เกี่ยวกับปัจจัยพื้นฐานนั้นดูไม่ค่อยดี มีทั้ง

- การปรับลดคาดการณ์การเติบโตของเศรษฐกิจ

- การปรับลดประมาณการกำไรของบริษัทในตลาดหุ้น

- บทสรุปของประเด็น Trade War, Brexit และการชุมนุมในฮ่องกง ที่ยังสรุปไม่ได้

- อัตราผลตอบแทนพันธบัตรระยะยาวที่ต่ำลงกว่าพันธบัตรระยะสั้น จนเกิดภาวะที่เรียกว่า Inverted Yield Curve (IYC) ซึ่งมักสะท้อนความไม่มั่นใจในภาวะเศรษฐกิจ และอาจเป็นสัญญาณบ่งชี้ว่าจะเกิดภาวะเศรษฐกิจตกต่ำ (Recession) ตามมาในภายหลัง

ปัจจัยบวกที่พอจะมีบ้างก็คือการที่ธนาคารกลางต่างๆ มีแนวโน้มที่จะดำเนินนโยบายการเงินแบบผ่อนคลายมากขึ้น เพื่อรับมือกับสัญญาณทางเศรษฐกิจที่แย่ลง

แต่อย่างไรเสีย ด้วยอัตราดอกเบี้ยนโยบาย ณ ปัจจุบันซึ่งก็อยู่ในระดับที่ต่ำอยู่แล้ว ผมเองคิดว่า ต่อให้ Central Bank ยังมีกระสุนสำหรับใช้กระตุ้นเศรษฐกิจอยู่บ้าง แต่ก็อาจทำได้จำกัด

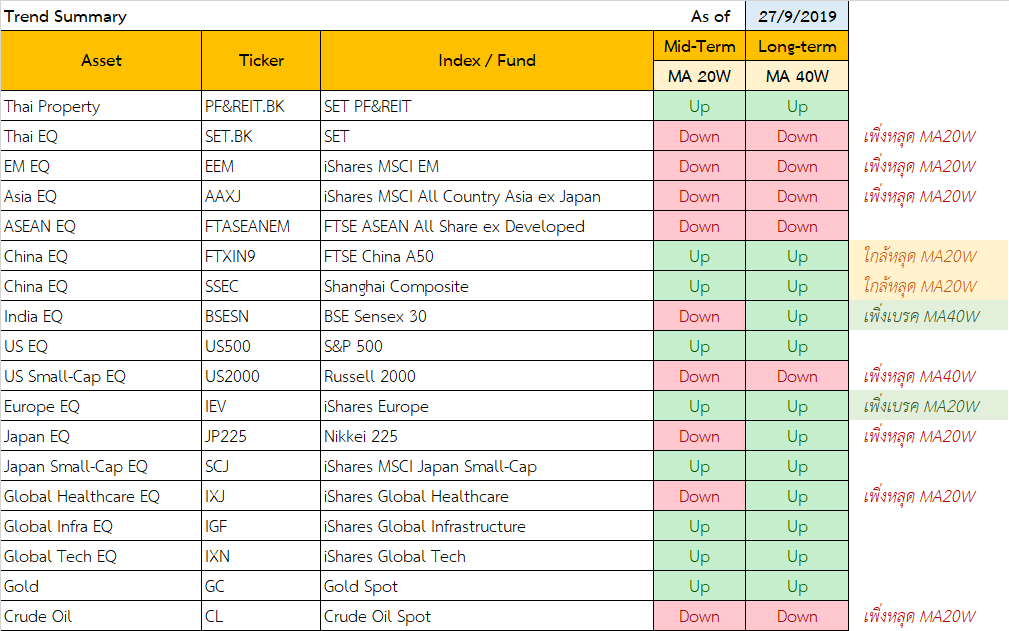

ในส่วนของส่วนทิศทางราคาสินทรัพย์นั้น หากดูจากตารางด้านล่างนี้ ซึ่งเป็นสรุปแนวโน้มราคาสินทรัพย์ ณ สิ้นสัปดาห์ 27 ก.ย. 62

ก็จะเห็นว่าแนวโน้มราคาสินทรัพย์ ณ ปัจจุบัน อยู่ในทิศทางที่ผสมกัน โดยหุ้นในฝั่งประเทศกำลังพัฒนา รวมทั้งหุ้นไทย ยังอยู่ในทิศทางขาลง ส่วนหุ้นประเทศที่พัฒนาแล้ว ส่วนใหญ่อยู่ในทิศทางขาขึ้น แต่ก็กำลังอ่อนแรงลง

ทองคำและอสังหาฯ ยังคงรักษาแนวโน้มราคาขาขึ้นไว้ได้ แต่ก็มีลักษณะที่อ่อนแรงลงในช่วงสัปดาห์ท้ายๆ ของเดือน ก.ย. 62 เช่นกัน

จากการประมวลปัจจัยต่างๆ ข้างต้น ผมคิดว่าเดือนนี้ จะลดสินทรัพย์เสี่ยงในพอร์ตสาธิตนี้ลงไปอีก โดยจะ

- ลดหุ้นไทยกอง KFDYNAMIC ซึ่งเป็นหุ้นขนาดกลาง-เล็กลง 20,000 บาท หรือราวๆ 5% ของพอร์ต โดยนำไปพักในกองตราสารหนี้ TMBABF ไว้ก่อน

- ส่วนเงินใหม่ 5,000 บาท ก็จะนำไปพักใน TMBABF เช่นกัน ทั้งนี้ก็เพื่อลดความเสี่ยงพอร์ตกรณีที่ตลาดแย่ ขณะเดียวกันก็เป็นการสะสมกระสุนในรูปของสินทรัพย์เสี่ยงต่ำไว้ เพื่อใช้ลงทุนในช่วงที่เหมาะสม

โดยสัดส่วนการลงทุนจะเปลี่ยนไปดังตารางต่อไปนี้