Model Portfolio เดือน พ.ย. 60

กลับมาพบกับสรุป Model Portfolio ประจำเดือน พ.ย. 60 ซึ่งเป็นทั้ง

- พอร์ตสำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

ของผู้เข้าสัมมนา DIY Portfolio กับ A-Academy - พอร์ตการลงทุนจริงของลูกสาวผม

สำหรับเป็นทุนการศึกษาในอีกประมาณ 18 ปีข้างหน้า

ตามแผนที่เขียนไว้ใน หน้านี้

โดยตั้งแต่เดือนที่แล้ว ผมตั้งใจเขียนให้กระชับขึ้น เพราะได้เขียนบรรยายแบบละเอียดมาหลายเดือนแล้ว เดือนนี้ก็จะยังเน้นให้กระชับเหมืิอนเดือนนะครับ

และก็ยังไม่ทิ้งธรรมเนียม การอวดลูกสาว ซึ่งเป็นเจ้าของพอร์ตตัวจริง เดือนนี้เอามาเป็นวิดีโอให้ดูครับ เธอเริ่มหยิบอะไรกินเองด้วยมือได้แล้ว ผมก็ยาวติดกิ๊บได้ด้วย น่าร้ากกก ^__^

ป่ะ… มาเข้าเรื่องกันดีกว่า

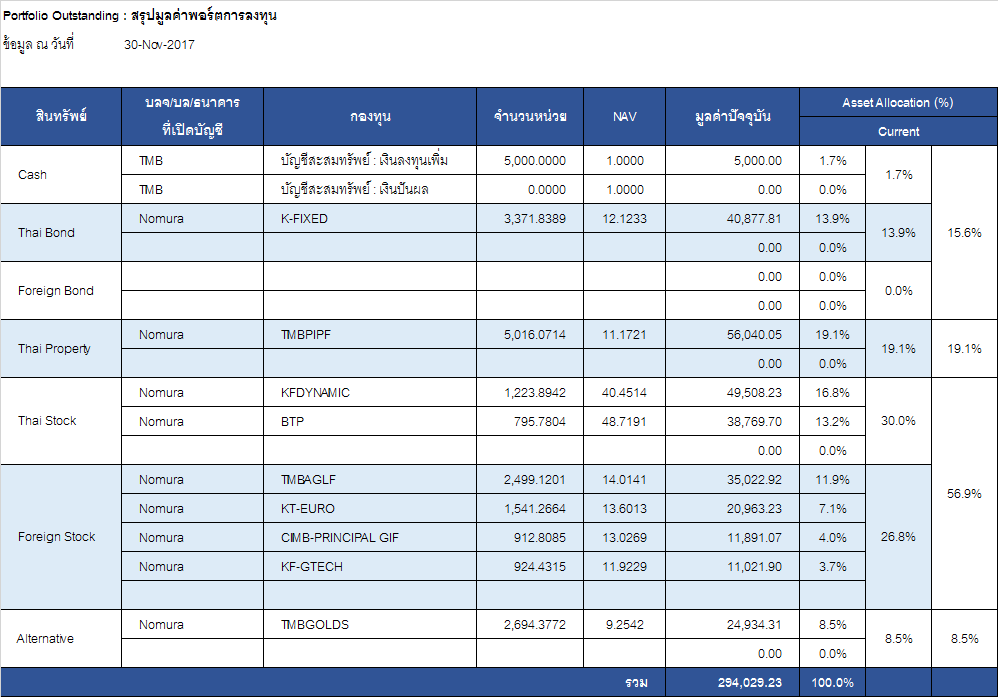

สถานะพอร์ต ณ 30 พ.ย. 60

ต้องแจ้งให้ทราบก่อน เพราะหลายท่านอาจจะงง ว่าทำไมข้อมูล NAV หรือข้อมูลราคาดัชนี Benchmark ต่างๆ มันไม่ตรงกับที่ท่านทำเอง นั่นเพราะผมใช้ราคา NAV และข้อมูลราคาทุกอย่าง ที่กดดูได้ในวันถัดจากวันสิ้นเดือน ในกรณีเดือนนี้ก็คือวันที่ 1 ธ.ค. 60

ซึ่งในวันที่ 1 ธ.ค. 60 นั้น ข้อมูล NAV ของกองต่างประเทศส่วนใหญ่จะยังเป็นข้อมูลของวันที่ 28-29 พ.ย. 60 อยู่ ดังนั้นอาจจะมีคลาดเคลื่อนกันนิดหน่อยนะครับ สาเหตุเพราะผมอยากจะตัดสินใจลงทุนในวันทำการแรกๆ ของเดือน จึงเลือกใช้วิธีการแบบนี้ และทำมาตลอดตั้งแต่เดือนแรกที่อัพเดท Model Portfolio นี้ครับ

เช่นเคย ทุกท่านสามารถดาวโหลดไฟล์สรุปพอร์ตในรูปแบบ Excel ของเดือนนี้ ไปศึกษาอย่างละเอียดโดย คลิ๊กที่ลิ้งค์นี้ ครับ

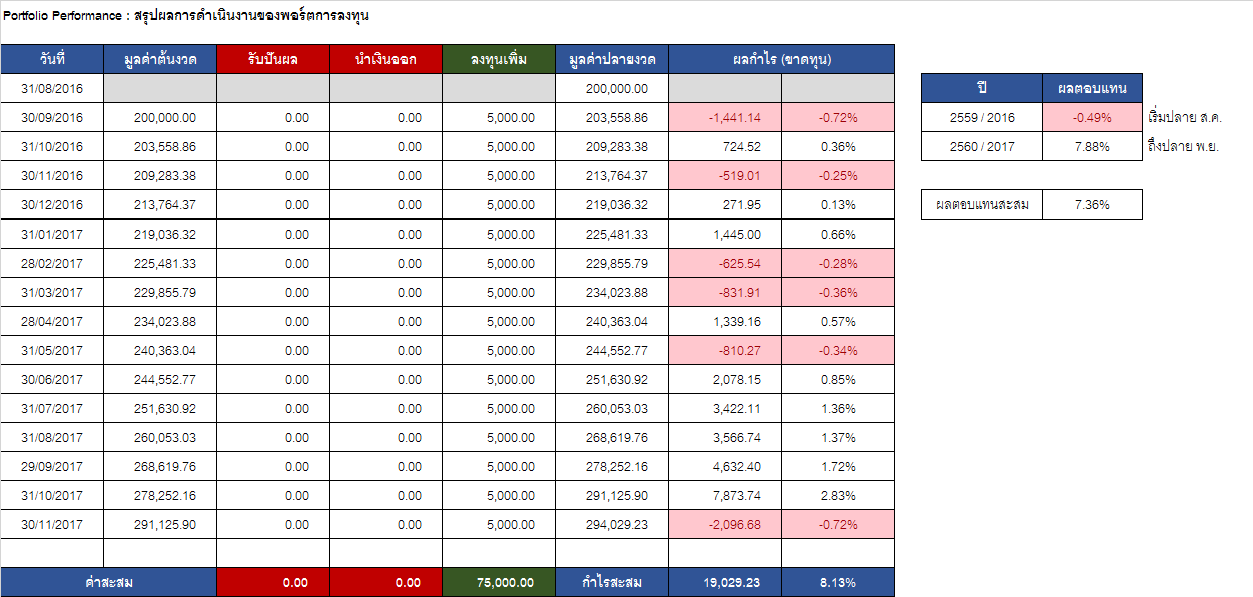

- เดือนนี้พอร์ตมีมูลค่า 294,029.23 บาท

(รวมเงินลงทุนใหม่ประจำเดือน 5,000 บาท) - เดือน พ.ย. 60 ขาดทุน เท่ากับ 2,096.68 บาท หรือ -0.72%

ถือเป็นการขาดทุนรายเดือนครั้งแรกในรอบ 6 เดือน - ผลตอบแทนสะสมปี 2560 (11 เดือน) เท่ากับ 7.88%

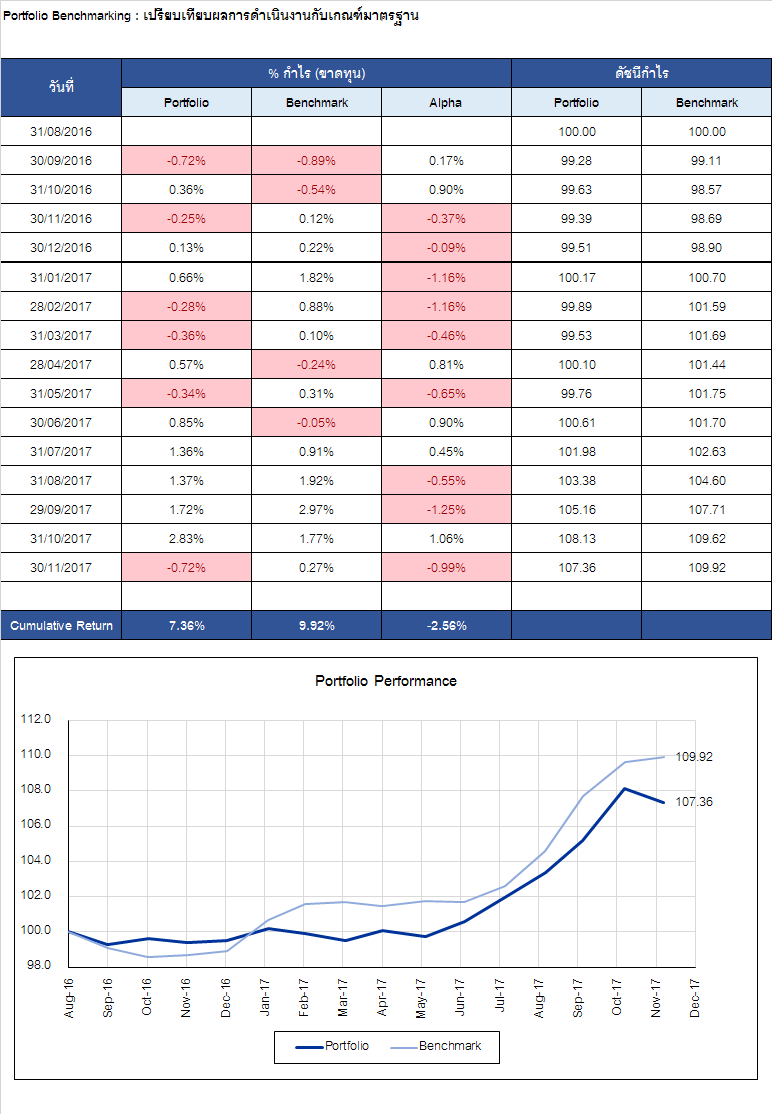

- วัดผลเทียบ Benchmark เดือน พ.ย. 60

พอร์ต -0.72% vs BM +0.27% แพ้ Benchmark เท่ากับ -0.99%

ถือว่าแพ้เยอะทีเดียว เพราะผลตอบแทนกลับทิศกลับทางกัน

ซึ่งเดี๋ยวต้องมาดูว่าเพราะอะไร - วัดผลเทียบ Benchmark ตั้งแต่เริ่มลงทุน (ส.ค. 59)

พอร์ต +7.36% vs BM +9.92% แพ้เท่ากับ -2.56%

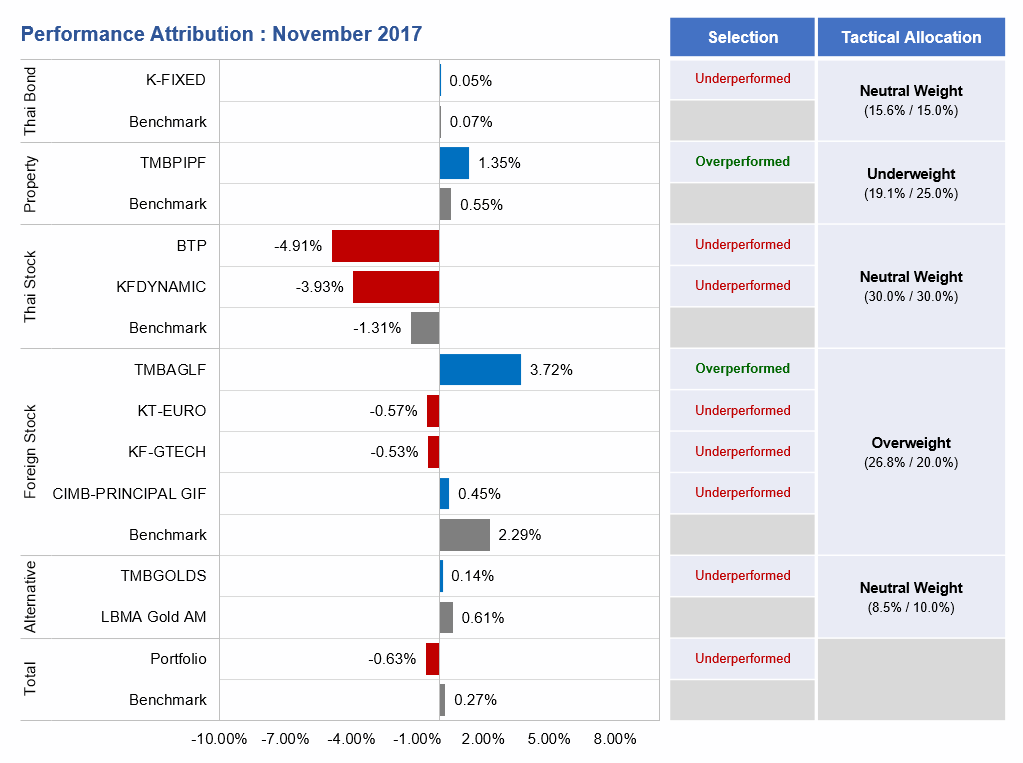

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน พ.ย. 60

ในเดือน พ.ย. 60 นี้ หากจัดพอร์ตและลงทุนได้ตาม Benchmark เป๊ะๆ ควรจะได้ผลตอบแทนประมาณ 0.27% แต่ที่พอร์ตให้ผลตอบแทนกลับทิศกลับทางและแพ้ Benchmark ค่อนข้างมากนั้นเกิดจาก

- ระดับ Tactical Asset Allocation (TAA)

- เดือนนี้ไม่ได้มีอะไรผิดพลาดมาก

เพราะสินทรัพย์ส่วนใหญ่ยกเว้นหุ้นไทย ให้ผลตอบแทนเป็นบวก

ดังนั้นจะ Over/Underweight ยังไง ก็น่าจะมีกำไรอยู่

เพียงแค่จะมากหรือน้อยกว่า BM เท่านั้น - ส่วนหุ้นไทยที่ตัดสินใจ Neutral Weight

แล้วปรากฎว่า Thai Stock BM ติดลบไป -1.31% นั้น

ก็ไม่ควรเอามาคิด ว่าเราตัดสินใจผิด

เพราะเป็นส่วนที่ถือว่าไม่ได้ Make Active Decision อะไร

เนื่องจากไม่ได้เพิ่มหรือลดสัดส่วนหุ้นไทยเลย เมื่อเทียบกับแผนระยะยาว

- เดือนนี้ไม่ได้มีอะไรผิดพลาดมาก

- ระดับ Fund Selection

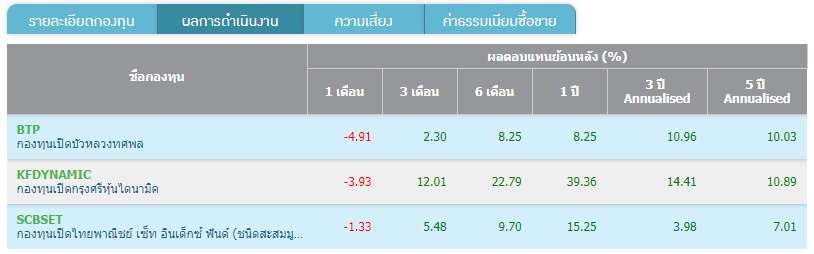

- BTP และ KFDYNAMIC คือสองกองที่ฉุดพอร์ตอย่างรุ่นแรง

เพราะ Thai Stock BM ติดลบเพียง -1.31%

แต่สองกองนี้ลบไป -4.91% และ -3.93% ตามลำดับ

ซึ่งสาเหตุก็คงเพราะขึ้นมามาก พอเจอเดือนที่ปรับฐานก็เลยลบเยอะหน่อย - ส่วนหุ้นต่างประเทศก็มีที่ฉุดพอร์ตบ้างคือ KT-EURO (หุ้นยุโรป) และ KF-GTECH (หุ้นกลุ่มเทคโนโลยีทั่วโลก) ซึ่งให้ผลตอบแทนติดลบเมื่อเทียบกับ Foreign Stock BM (ผมเลือกใช้หุ้นสหรัฐ ดัชนี S&P500 TRI) แต่ก็ยังมี TMBAGLF (หุ้นเอเชียไม่รวมญี่ปุ่น) ที่ช่วยอยูุ่เพราะบวกเยอะ +3.72% ถือว่าน่าจะหักล้างกันได้เกือบหมด

- BTP และ KFDYNAMIC คือสองกองที่ฉุดพอร์ตอย่างรุ่นแรง

โดยรวมพอร์ตเดือนนี้ เสียหายเพราะ Fund Selection เป็นหลัก จากกองหุ้นไทยแบบ Active คือ BTP และ KFDYNAMIC ซึ่งเมื่อขึ้นมาแรง เวลาลงก็เลยแรงด้วย

อย่างไรก็ตาม ผมได้รับคำถามว่าแล้วต้องเปลี่ยนกองเลยมั๊ย ?

ก็ต้องบอกว่าดูเดือนเดียวแล้วเปลี่ยนมันก็โหดร้ายกับกองมากเกินไป เพราะตอนเลือกเราก็ดูทั้งผลตอบแทนระยะยาว ระยะสั้น ดูความสม่ำเสมอ จนเราเชื่อว่ากองมันดี เราถึงตัดสินใจลงทุน

ผมขอเอาข้อมูลภาพใหญ่มาให้ดู ในเชิงเปรียบเทียบกับ SCBSET โดยถือว่า SCBSET เป็นตัวแทนของผลตอบแทนของ SET Index รวมเงินปันผล ตามตารางด้านล่างนี้นะครับ

จะเห็นว่า BTP หากดูผลตอบแทน ต่ำกว่า 3 ปีลงมา ก็ถือว่าแผ่วจริง แต่บุญเก่าคือผลตอบแทนระยะยาว 3 ปี 5 ปี ก็ยังถือว่าสูงกว่า SET มาก จนผมคิดว่าน่าให้โอกาสต่อไปอยู่ ไว้ถ้ามันแย่จริงๆ ต่อเนื่องค่อยเปลี่ยนก็ได้

ส่วน KFDYNAMIC จะเห็นว่าก็เพิ่งมาแผ่วเอาตรงผลตอบแทนระยะสั้นๆ 1 เดือนมานี้เอง ส่วนผลตอบแทนระยะอื่นๆ ก็โดดเด่นกว่า SET จนผมยังไม่คิดว่าควรจะเปลี่ยนอะไร ดูๆ กันไปได้อีกหลายเดือนครับ

สรุปการปรับพอร์ตเดือนนี้

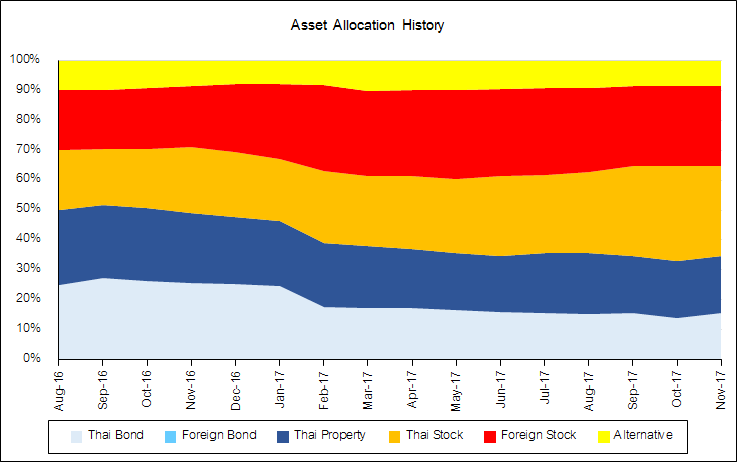

ก่อนจะไปดูว่าเดือนนี้ผมปรับพอร์ตยังไง ขอนำประวัติการปรับพอร์ตในภาพใหญ่ตลอด 15 เดือนที่ผ่านมา มาทบทวนให้ทุกท่านดูกันก่อนสักเล็กน้อย ดังกราฟด้านล่างนะครับ

จากกราฟจะเห็นว่าตลอดช่วงการลงทุนที่ผ่านมา ผมมีการค่อยๆ เพิ่มหุ้นไทย (สีส้ม) และหุ้นต่างประเทศ (สีแดง) มาเรื่อยๆ โดยสินทรัพย์ส่วนที่ลดลงจะเป็นตราสารหนี้ไทย (สีฟ้าอ่อน)

ซึ่งก็ถือว่าเป็นทิศทางที่ถูกต้อง เพราะในช่วงที่ผ่านมานั้น หุ้นทั้งไทยและเทศต่างก็ให้ผลตอบแทนที่ดี ดีจนรู้สึกว่าน่ากลัว ทำให้เดือนที่แล้วผมตัดสินใจนำเงินใหม่ไปพักไว้ในตราสารหนี้ (K-FIXED) โดยไม่ลงทุนในสินทรัพย์เสี่ยงกลุ่มอื่นๆ เพื่อปรับให้พอร์ตมีความเสี่ยงลดลง ใกล้เคียงกับแผนระยะยาว (SAA) มากขึ้น ลองสังเกตนะครับว่ากราฟสีฟ้าอ่อนมันเชิดหัวขึ้นนิดนึง ซึ่งเป็นผลจากการปรับพอร์ตเดือนนี้แล้ว

เดือนนี้ก็อีกเช่นกัน ผมตัดสินใจเอาเงิน 5,000 บาท ไปพักไว้ในกองตราสารหนี้คือ K-FIXED อีกเช่นเคย ส่วนกองเก่าๆ ก็ให้มันทำงานไป ดังเช่นที่เขียนไว้เมื่อเดือนก่อนว่า “หากเดือนหน้าภาวะตลาดยังเป็นแบบนี้อยู่ ก็อาจจะปรับแบบเดียวกัน คือปรับพอร์ตเข้าสู่ Strategic Weight มากขึ้น ค่อยๆ ลดหุ้นส่วนที่ Overweight ลง แต่แทนที่จะลดด้วยการขาย เราลดด้วยการที่ไม่นำเงินใหม่ไปซื้อเพิ่มแทนครับ”

ก็ถือว่าผมยังตัดสินใจตามเดิม ที่คิดไว้เมื่อเดือนที่แล้วนะครับ ส่วนด้านล่างคือสรุปการทำรายการเดือนนี้ครับ