Model Portfolio เดือน ก.พ. 61

กลับมาพบกับสรุป Model Portfolio ประจำเดือน ก.พ. 61 ซึ่งจัดทำขึ้น โดยมีวัตถุประสงค์เพื่อเป็นทั้ง…

- พอร์ตสำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

ของผู้เข้าสัมมนา DIY Portfolio กับ A-Academy - พอร์ตการลงทุนจริงของลูกสาวผม

สำหรับเป็นทุนการศึกษาในอีกประมาณ 18 ปีข้างหน้า

ตามแผนที่เขียนไว้ใน หน้านี้

ก่อนอื่น ทุกท่านสามารถดาวโหลดไฟล์สรุปพอร์ตในรูปแบบ Excel ของเดือนนี้ ไปศึกษาอย่างละเอียดโดย คลิ๊กที่ลิ้งค์นี้ ครับ

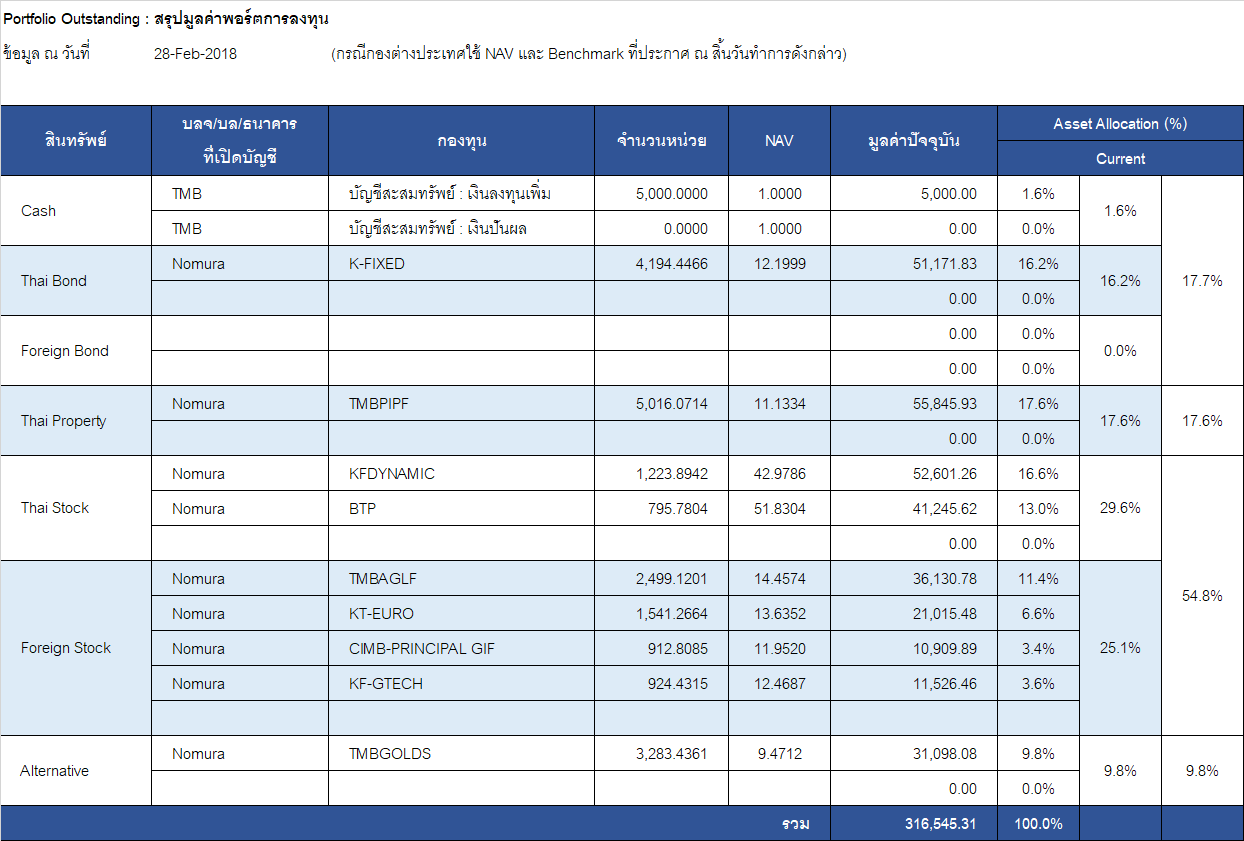

สถานะพอร์ต ณ 28 ก.พ. 61

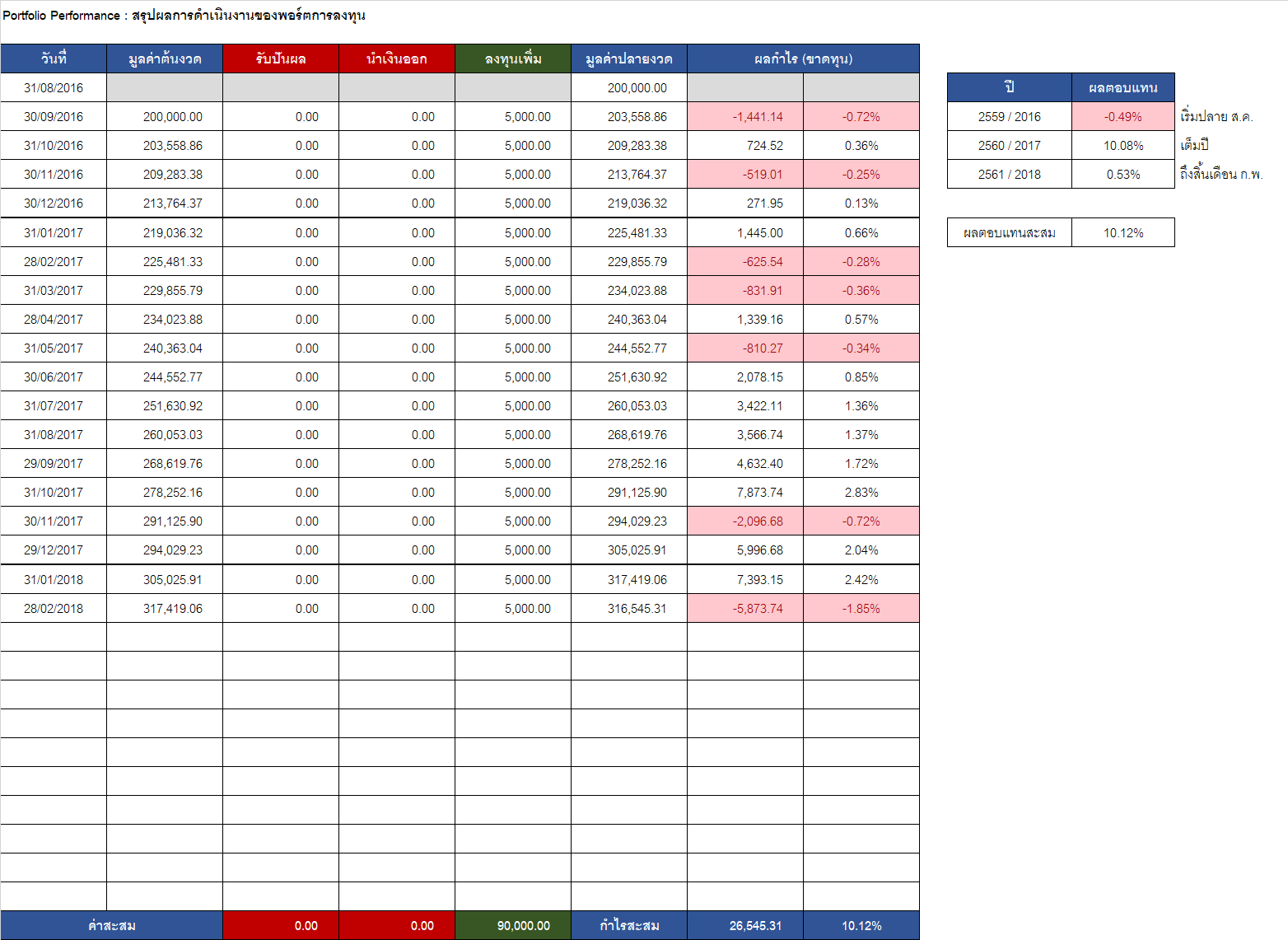

- เดือนนี้พอร์ตมีมูลค่า 316,545.31 บาท

(รวมเงินลงทุนใหม่ประจำเดือน 5,000 บาทแล้ว) - เดือน ก.พ. 61 ขาดทุน เท่ากับ -5,873.74 บาท หรือ -1.85%

- ผลตอบแทนสะสมปี 2561 (2 เดือน) ยังมี กำไร +0.53%

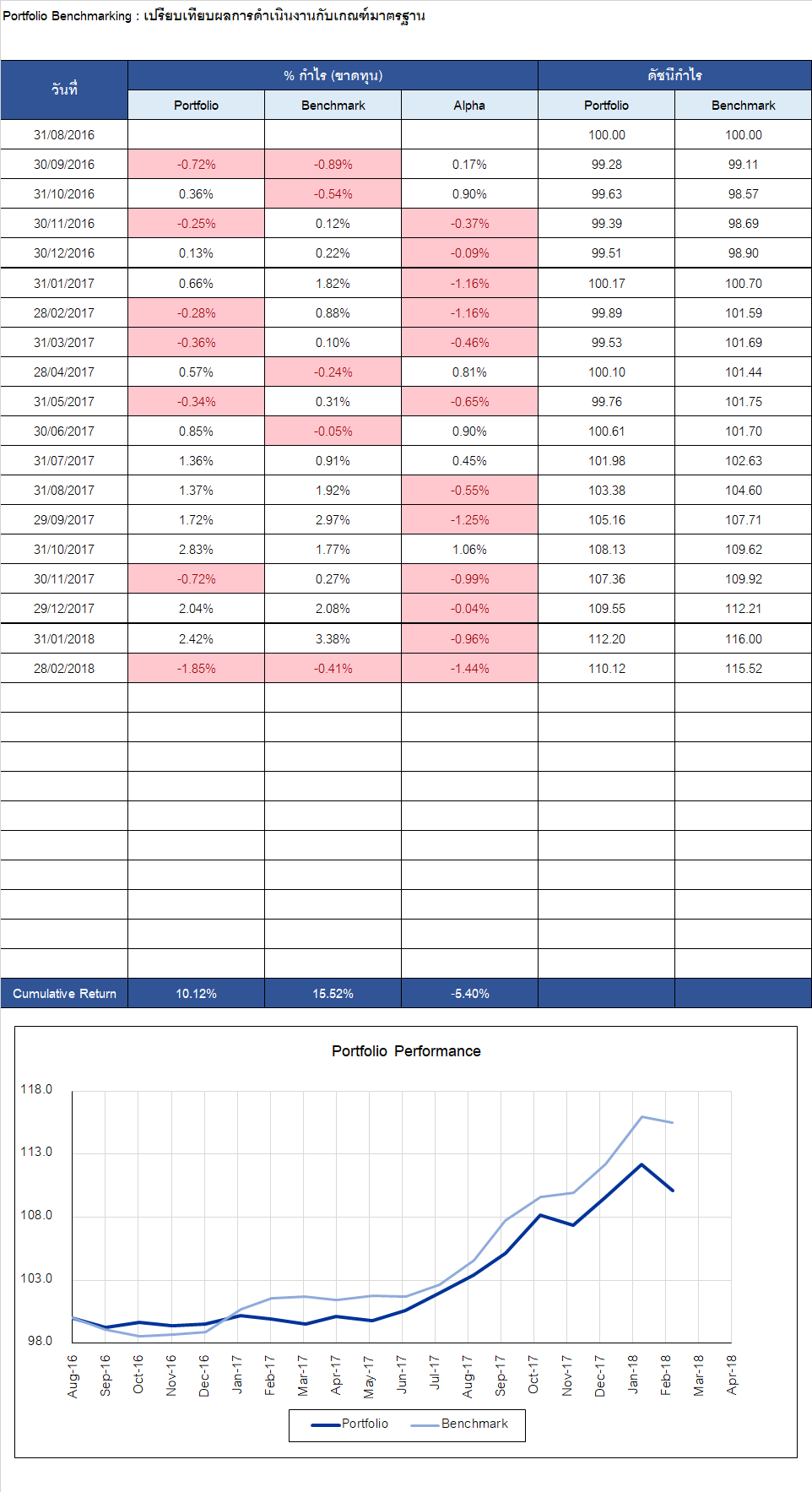

- วัดผลเทียบ Benchmark เดือน ก.พ. 61

พอร์ต -1.85% vs BM -0.41% ถือว่าแพ้ค่อนข้างมาก

คือแม้จะตกเหมือนกัน แต่พอร์ตตกมากกว่าเยอะเลย - วัดผลเทียบ Benchmark ตั้งแต่เริ่มลงทุน (ส.ค. 59)

พอร์ต +10.12% vs BM +15.52% แพ้เท่ากับ -5.40%

ซึ่งถือว่าแพ้เยอะมาก

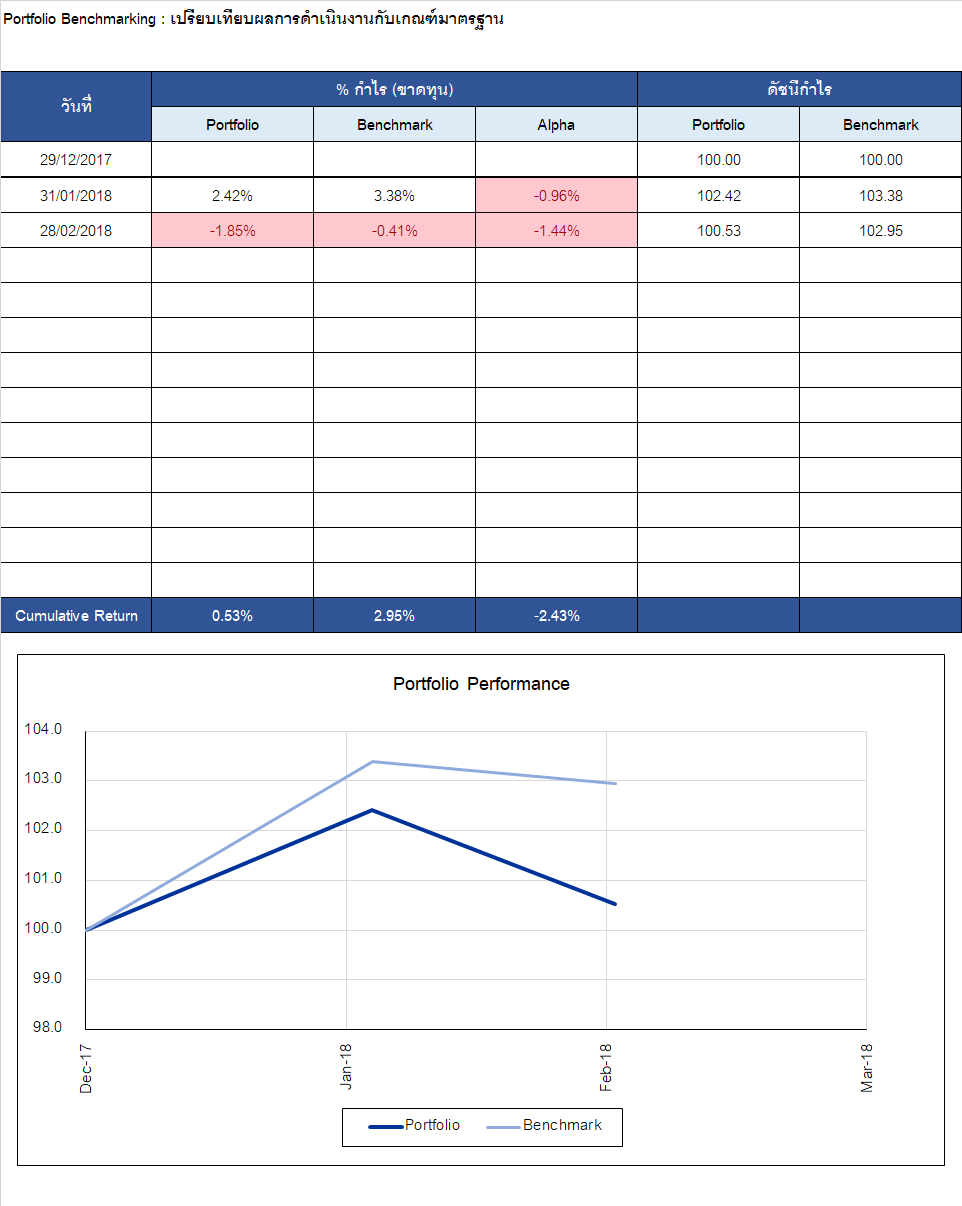

แพ้สะสมเยอะขนาดนี้คงไม่ใช่แค่ผลจากค่าธรรมเนียมแล้ว แต่เป็นผลจากการตัดสินใจที่ผิดพลาดด้วย หากล้างผลการแพ้ชนะในปีเก่าๆ ทิ้งไป เหลือไว้แค่ปี 2018 ก็ยังถือว่าแพ้เยอะอยู่ ดังรูปด้านล่าง

นั่นคือตั้งแต่ต้นปีมานี้ BM กำไร +2.95% แต่พอร์ตกำไรแค่ +0.53% แพ้อยู่ -2.43% ทีเดียว

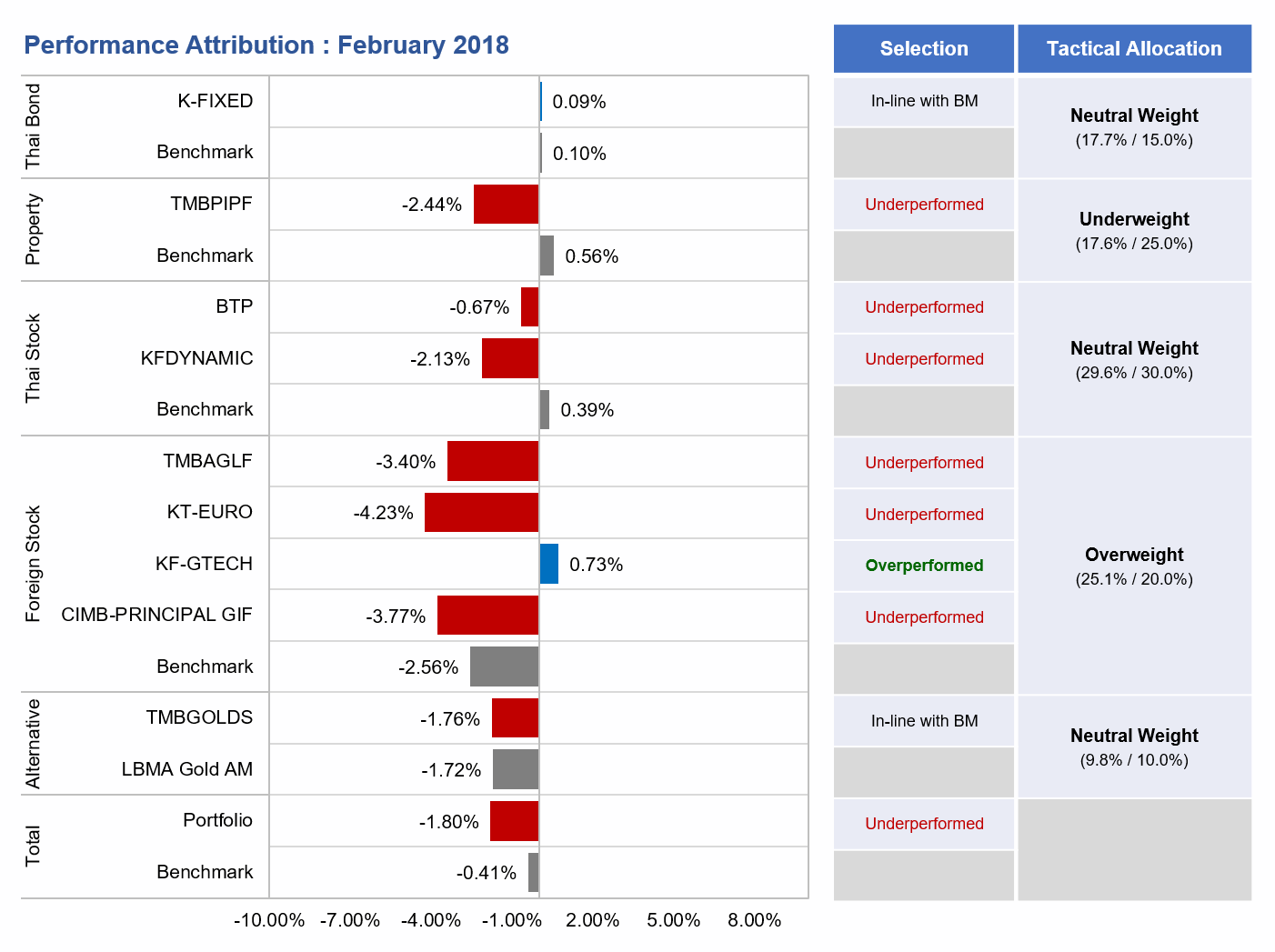

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน ก.พ. 61

ในเดือน ก.พ. 61 นี้ ผลตอบแทนของพอร์ตจริงได้น้อยกว่า Benchmark ค่อนข้างมาก เรามาวิเคราะห์ดูสาเหตุกันครับ ว่าเกิดจากอะไร

- ระดับ Tactical Asset Allocation (TAA)

- สัดส่วนสินทรัพย์ต่างๆ ณ ปัจจุบันค่อนข้างอยู่ในเกณฑ์ Neutral แล้ว คือไม่ได้มีการ Take Active Decision ด้วยการลดหรือเพิ่มน้ำหนักในสินทรัพย์ใดมากเป็นพิเศษ ยกเว้น…

- Foreign Stock ที่ยังมีการ Overweight อยู่ ซึ่งหากพิจารณา Foreign Stock Benchmark ซึ่งในเดือนที่แล้วมีการปรับฐาน ลดลงอย่างรุนแรง แม้ท้ายเดือนจะดีขึ้นบ้าง แต่ก็ยัง -2.56% ซึ่งหากเทียบกับสินทรัพย์ทั้งหมดในพอร์ต ก็ถือว่าลบเยอะสุด ดังนั้นการที่ผมตัดสินใจ Overweight Foreign Stock เอาไว้ แล้วลบเยอะสุด ก็ถือว่าผลลัพธ์ของการตัดสินใจนั้นออกมาไม่ดี

- Property ที่ Underweight เอาไว้ กลายเป็นว่าเดือนนี้ให้ผลตอบแทนสูงสุดเลยเมื่อเทียบกับสินทรัพย์อื่น คือ +0.56% ก็เท่ากับว่าผมลดน้ำหนักการลงทุนในสินทรัพย์ที่ให้ผลตอบแทนดี ก็นับว่าผิดอีก

- โดยรวม เดือนนี้ TAA Weight ของผมผิดพลาด เพราะดันไปเพิ่มน้ำหนักสินทรัพย์ที่ขาดทุนเยอะ และลดน้ำหนักสินทรัพย์ที่มีกำไรดี

- ระดับ Fund Selection

- เดือนนี้นอกจาก Tactical Allocation จะพลาดแล้ว Fund Selection ก็พลาดด้วย เพราะกองทุนเกือบทุกกองที่ลงทุนไว้ ให้ผลตอบแทนด้อยกว่า Asset Benchmark ของตัวมันเองทั้งสิ้น ได้แก่

- TMBPIPF แพ้ให้กับ Property Benchmark ซึ่งผมใช้กอง M-PROPERTY เป็นเกณฑ์มาตรฐาน

- BTP, KFDYNAMIC แพ้ให้กับ Thai Stock Benchmark ซึ่งผมใช้ SET TRI เป็นเกณฑ์มาตรฐาน

- TMBAFLF, KT-EURO, CPAM GIF แพ้ให้กับ Foreign Stock Benchmark ซึ่งผมใช้ S&P500 TRI เป็นเกณฑ์มาตรฐาน

- เดือนนี้มีเพียง KF-GTECH เท่านั้นที่เป็นกองที่ทำได้ดีกว่า Asset Benchmark

โดยรวมแล้วพอร์ตเดือนนี้ จึงประสบกับเคราะห์กรรมในระดับ “ซวยกำลังสอง” นั่นคือ Tactical ก็ผิด แล้วส่วนที่ผิดก็ยังเสียหายมากกว่าปกติอีกต่างหาก T_T

สรุปการปรับพอร์ตเดือนนี้

มุมมองผมยังค่อนข้างเหมือนกับเดือนที่ผ่านมามากๆๆ ดังนั้นขอ Copy ข้อความของเดือนก่อนมาให้อ่านกันเลยนะครับ

ถ้าใครได้ติดตามอัพเดทพอร์ตในช่วง 2-3 เดือนที่ผ่านมา จะเห็นว่าผมอยู่ในระหว่างการปรับพอร์ตเข้าสู่ค่ากลางคือเป็นสัดส่วนที่ไม่ Overweight หรือไม่ Underweight สินทรัพย์อะไรมากเกินไป โดยเฉพาะหุ้นที่แม้จะขึ้นมาร้อนแรง แต่ผมก็ไม่กล้าจะเพิ่มน้ำหนักเข้าไปให้มันแล้ว

เพราะหากดู Valuation หรือระดับความถูกแพง ก็ต้องบอกว่าแทบไม่มีตลาดหุ้นไหนที่เรียกว่า “ถูก” จะมีก็แค่ที่ไหน “ถูกกว่า” ที่ไหนเท่านั้น แต่ถ้ามองแบบสัมบูรณ์ (Absolute) แล้ว ก็ดูจะแพงไปเสียทั้งหมด นั่นเป็นเหตุผลส่วนหนึ่งที่ผมคิดว่าไม่ควรกระหยิ่ม เติมน้ำหนักเข้าไปในหุ้นอีก ณ ตอนนี้

แต่หากดู Momentum หรือ Trend ของราคาสินทรัพย์แล้ว สินทรัพย์แทบทุกประเภทก็ยังอยู่ในขาขึ้นอยู่ นั่นคือเราจะหนีไม่ลงสินทรัพย์เสี่ยงเลยมันก็ไม่ใช่เหมือนกัน

Neutral Position จึงเป็นสถานะพอร์ตที่ผมเลือก ซึ่งก็อาจจะผิดหรือถูกก็ได้ แต่ยังไงก็ต้องเลือกจริงมั๊ยครับ

ซึ่งเดือน ก.พ. ตลอดทั้งเดือน ผมว่าก็เป็นข้อพิสูจน์อย่างหนึ่ง ว่าตลาดสินทรัพย์ต่างๆ มีความอ่อนไหวมากเพียงใด เพราะเดือน ก.พ. นี้ราคาสินทรัพย์ค่อนข้างผันผวนมาก ขึ้นก็ไม่มาก และสักพักก็ลง สลับกันไป โดยเฉพาะในส่วนของหุ้นต่างประเทศ ที่มีวันที่หุ้นลงมากกว่าวันที่ขึ้น

และข้อมูล ณ ปัจจุบันผมก็พบว่ามีดัชนีของตลาดหุ้นบางตลาดได้ปรับตัวลงมาทดสอบแนวรับ หากพิจารณาจากเส้นค่าเฉลี่ยเคลื่อนที่ 200 วันกันบ้างแล้ว เช่นดัชนี Nikkei 225, Shanghai Composite และหุ้นยุโรปบางดัชนี ซึ่งหากหลุดแนวรับสำคัญนี้ ก็อาจจะเรียกว่าเข้าสู่แนวโน้มขาลง ก็ยิ่งจะเพิ่มความอ่อนไหวให้หุ้นทุกๆ ตลาดมากเข้าไปใหญ่

แต่ในทางกลับกัน อีกหลายๆ ตลาดก็ยังไม่ได้ลงมาลึกมากขนาดนี้ โดยหากมองแนวโน้มราคาระยะยาวก็ยังอยู่ในเทรนด์ขาขึ้นอยู่ และทางฟากเศรษฐกิจจริงที่ไม่เกี่ยวกับตลาดการลงทุน ก็ดูเหมือนว่าจะมีการเติบโตอยู่ ดังนั้นจะกลัวจนเลิกเลยมันก็ยังไม่ใช่อีก

ดังนั้น สำหรับภาวะที่ไม่รู้จะเอายังไงดี ผมก็ยังขอ Take Neutral Position คือการจัดพอร์ตให้ใกล้เคียงกับสัดส่วนตามแผนระยะยาว (Strategic Asset Allocation) เอาไว้ก่อน ซึ่ง ณ ตอนนี้

- สัดส่วนหุ้นไทย ถือว่าใกล้เคียงแล้ว (ปัจจุบัน 29.6% แผน 30.0%)

- หุ้นต่างประเทศเกิน (ปัจจุบัน 25.1% แผน 20.0%)

- อสังหายังขาด (ปัจจุบัน 17.6% แผน 25.0%)

แต่ก็เชื่อกันว่าหากดอกเบี้ยขึ้นแรงๆ กองอสังหาอาจจะทำผลงานได้ไม่ค่อยดีนัก ดังนั้นผมจึงยอมให้ขาดต่อไป - ทองคำมีไว้เพื่อกระจายความเสี่ยงเป็นหลัก (ปัจจุบัน 9.8% แผน 10.0%) ก็ถือว่าโอเคแล้ว

ดังนั้นเดือนนี้เมื่อมีเงินเข้าใหม่ ผมจึงเลือกเอาไปพักไว้ในตราสารหนี้ไทย (ซึ่งใช้เป็นเสมือนเงินสด) เหมือนเดือนก่อนๆ ซึ่งในที่นี้ ผมนำเงินใหม่ 5,000 บาท ไปลงทุนในกอง K-FIXED ที่มีอยู่ในพอร์ตอยู่เดิม โดยยังไม่พิจารณาไปลงทุนในสินทรัพย์เสี่ยงอะไรเพิ่มเติม

ด้านล่างนี้คือรายการที่ผมส่งคำสั่งเข้าไปครับ

ไว้เดือนต่อไปมาดูกันครับ ว่าพอร์ตจะเป็นยังไง

ทิ้งท้ายก่อนจาก

เดือนนี้พอร์ตขาดทุน ตลาดผันผวน ถือว่าทำให้เครียดได้พอประมาณ เรามาพักชมวิดีโอสาวน้อยเจ้าของพอร์ตนี้ เพื่อเรียกรอยยิ้มกันสักหน่อยนะครับ

ล่าสุดเธอเริ่มจะ Dance เป็นแล้ว พาไปเล่นกับหนุ่มไม่สนหนุ่มเลย ได้ยินเสียงเพลง เดินไป Dance เฉย อิอิ