Model Portfolio เดือน พ.ย. 61

กลับมาพบกับสรุป Model Portfolio ประจำเดือน พ.ย. 61 นะครับ

พอร์ตสาธิตนี้จัดทำขึ้น โดยมีวัตถุประสงค์คือ

- เป็นพอร์ตสำหรับการศึกษาเรียนรู้อย่างต่อเนื่อง

ของผู้เข้าสัมมนา DIY Portfolio กับ A-Academy

(ดังนั้นถ้าบางท่านอ่านไม่รู้เรื่อง ส่วนหนึ่งอาจเพราะเนื้อหาเหล่านี้

ผมสอนไว้ในหลักสูตร DIY ซึ่งไม่ได้มีวิดีโอให้ดูใน YouTube นะครับ) - เป็นพอร์ตที่ตั้งใจจะสาธิตการตัดสินใจลงทุนแบบ Active ในหลายๆ มิติ เช่น Tactical Asset Allocation และ Fund Selection โดยพร้อมรับความเสี่ยงกรณีที่มีการตัดสินใจผิดพลาด (พอร์ตหลักอื่นๆ ของผม ไม่ได้ตัดสินใจ Active ลักษณะเดียวกันกับพอร์ตนี้)

- เป็นพอร์ตการลงทุนจริงของลูกสาวผม

สำหรับเป็นทุนการศึกษาในอีกประมาณ 18 ปีข้างหน้า

ตามแผนที่เขียนไว้ใน หน้านี้

ก่อนอื่น ทุกท่านสามารถดาวโหลดไฟล์สรุปพอร์ตในรูปแบบ Excel ของเดือนนี้ ไปศึกษาอย่างละเอียดโดย คลิ๊กที่ลิ้งค์นี้ ครับ

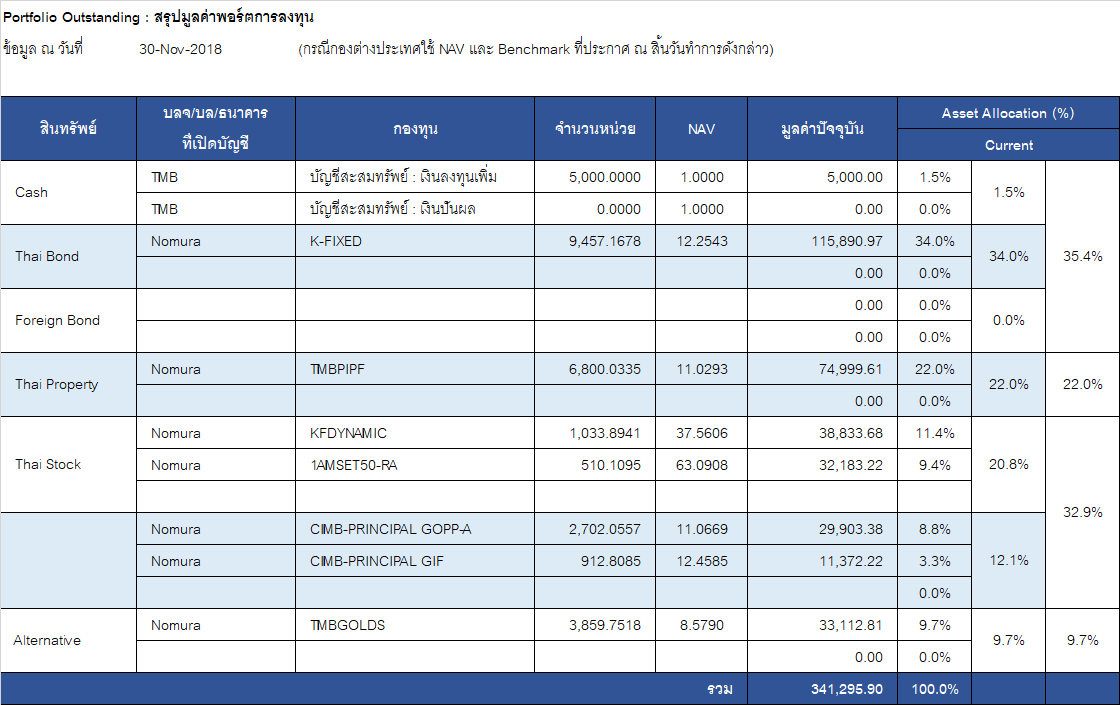

สถานะพอร์ต ณ 30 พ.ย 61

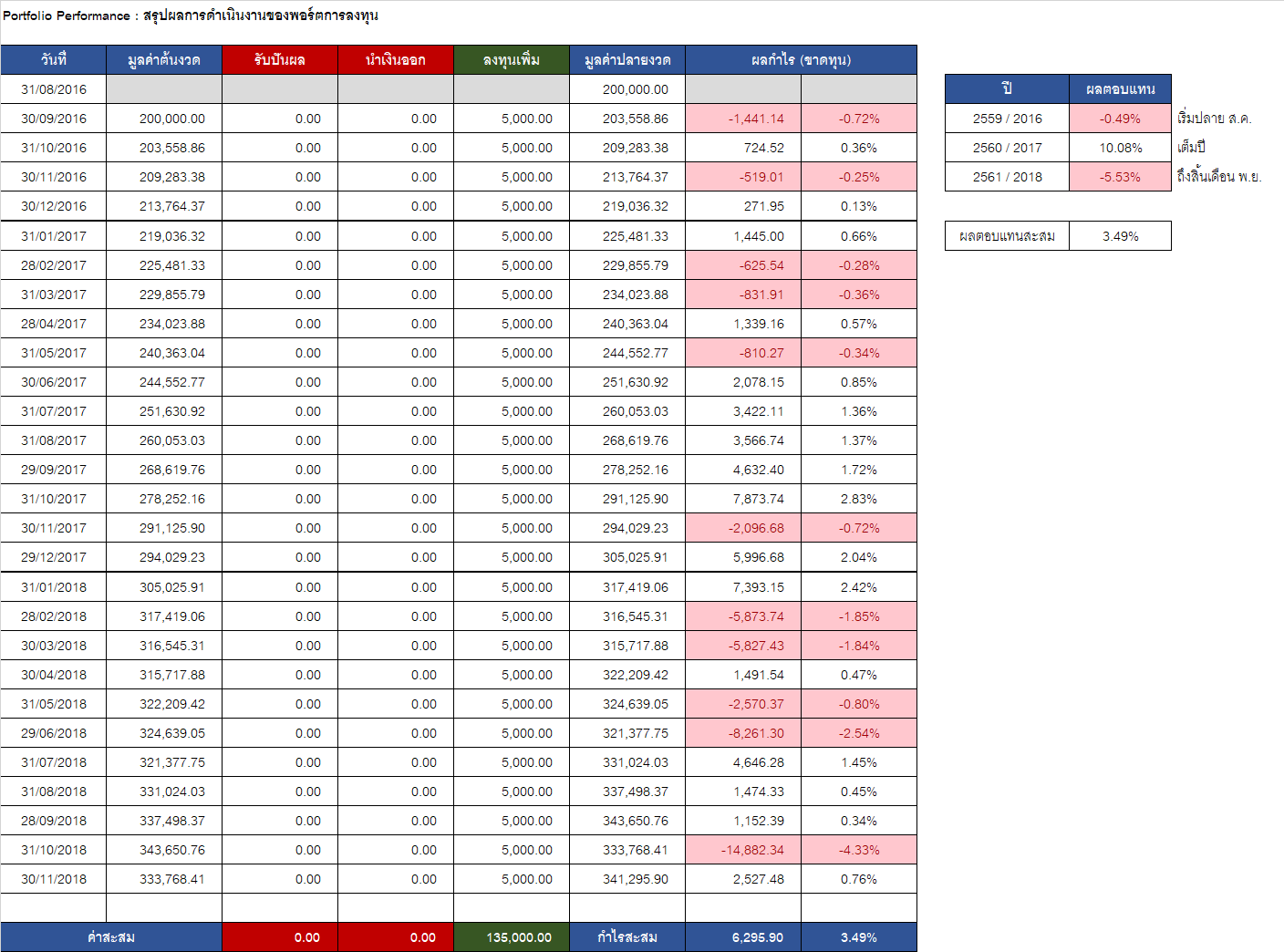

- เดือนนี้พอร์ตมีมูลค่า 341,295.90 บาท

(รวมเงินลงทุนใหม่ประจำเดือน 5,000 บาทแล้ว) - เดือน พ.ย. 61 กำไร เท่ากับ 2,527.48 บาท หรือ +0.76%

ฟื้นตัวจากเดือนที่แล้วที่ขาดทุนหนักเล็กน้อย - ผลตอบแทนสะสมปี 2561 (11 เดือน) ขาดทุนอยู่ -5.53%

- วัดผลเทียบ Benchmark เดือน พ.ย. 61

พอร์ต +0.76% vs BM +0.22% ชนะ Benchmark อยู่ +0.53% - วัดผลเทียบ Benchmark ตั้งแต่เริ่มลงทุน (ส.ค. 59)

พอร์ต +3.49% vs BM +15.12% แพ้เท่ากับ -11.64%

ถือเป็นการแพ้สะสมที่สูงมาก ซึ่งก็เกิดจากทั้งค่าธรรมเนียมของกอง และจากการตัดสินใจที่ผิดพลาดด้วย

ส่วนเหตุผลประกอบอื่นๆ ที่ทำให้แพ้มากด้วย ก็คือการที่ BM ในส่วนของ Foreign Stock นั้น ผมเซ็ทไว้ง่ายๆ เป็นดัชนี S&P500 TRI คือมอง S&P500 เสมือนเป็นทางเลือกที่ง่ายและมีประสิทธิภาพที่สุด ถ้าจะไปลงทุนหุ้นต่างประเทศ

แต่ในการลงทุนจริงนั้น ผมใช้วิธีเลือก Region และ Sector เอาเอง โดยคิดว่าจะเลือกได้ดีกว่าการลงทุนง่ายๆ ตาม S&P500 แต่ผลปรากฎว่าไม่เป็นเช่นนั้น เพราะตั้งแต่ที่เริ่มลงทุนในเดือน ส.ค. 59 มานั้น ดัชนี S&P500 ถือเป็นดัชนีหนึ่งที่ให้ผลตอบแทนดีอันดับต้นๆ ของโลกเลยทีเดียว ขณะที่หุ้นต่างประเทศใน Region อื่นๆ นั้น ทำได้ไม่ดีเท่า

นอกจากนั้น BM ในส่วนของ Property ซึ่งผมเลือกใช้กอง M-PROPERTY มาเป็น Benchmark เนื่องจากดัชนี SET PF&REIT TRI ที่ควรใช้เป็น BM มากกว่า ไม่ได้มีเผยแพร่ให้เข้าถึงได้ง่าย ณ วันที่เริ่มสร้างพอร์ต

ซึ่งตอนแรกผมมองว่า M-PROPERTY จะเป็นกองระดับกลางๆ เนื่องจากเป็นกองที่ค่อนข้างเก่า นโยบายการลงทุนไม่ได้กว้างนัก แถมปิดไม่ให้ซื้อเพิ่มแล้ว ก็กลับให้ผลตอบแทนได้สูงสุดอันดับต้นๆ ในกลุ่ม Fund of Property Fund ทำให้กอง Property ที่เลือกมาลงทุนจริง ให้ผลตอบแทนแพ้ M-PROPERTY มาตลอด

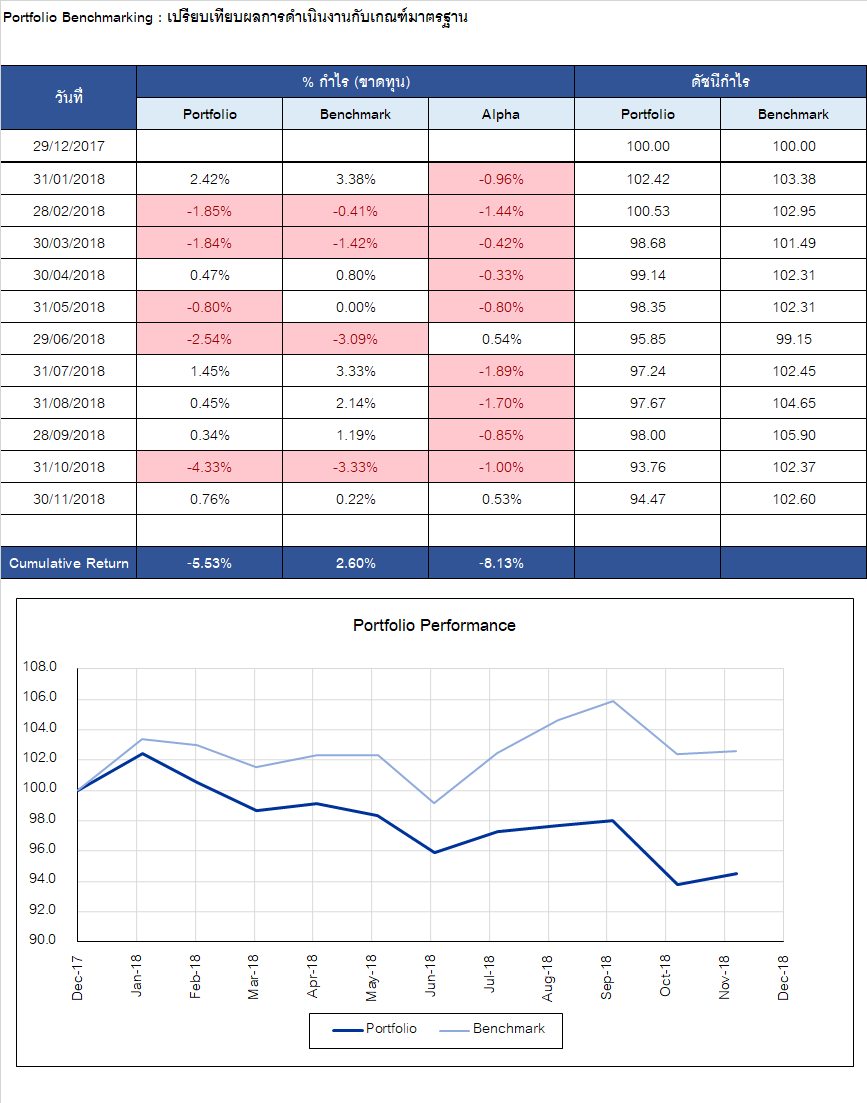

หากล้างผลการแพ้ชนะในปีเก่าๆ ทิ้งไป เหลือไว้แค่ปี 2018 ก็ยังถือว่าแพ้เยอะอยู่ ดังรูปด้านล่าง

นั่นคือตั้งแต่ต้นปีมานี้ BM กำไร +2.60% แต่พอร์ตขาดทุนไป -5.53% แพ้อยู่ -8.13% ซึ่งถือว่าแพ้เยอะ

สาเหตุของการแพ้เดือนล่าสุดคืออะไร ในหัวข้อต่อไป จะมีคำตอบให้ครับ

วิเคราะห์องค์ประกอบของผลตอบแทนเดือน พ.ย. 61

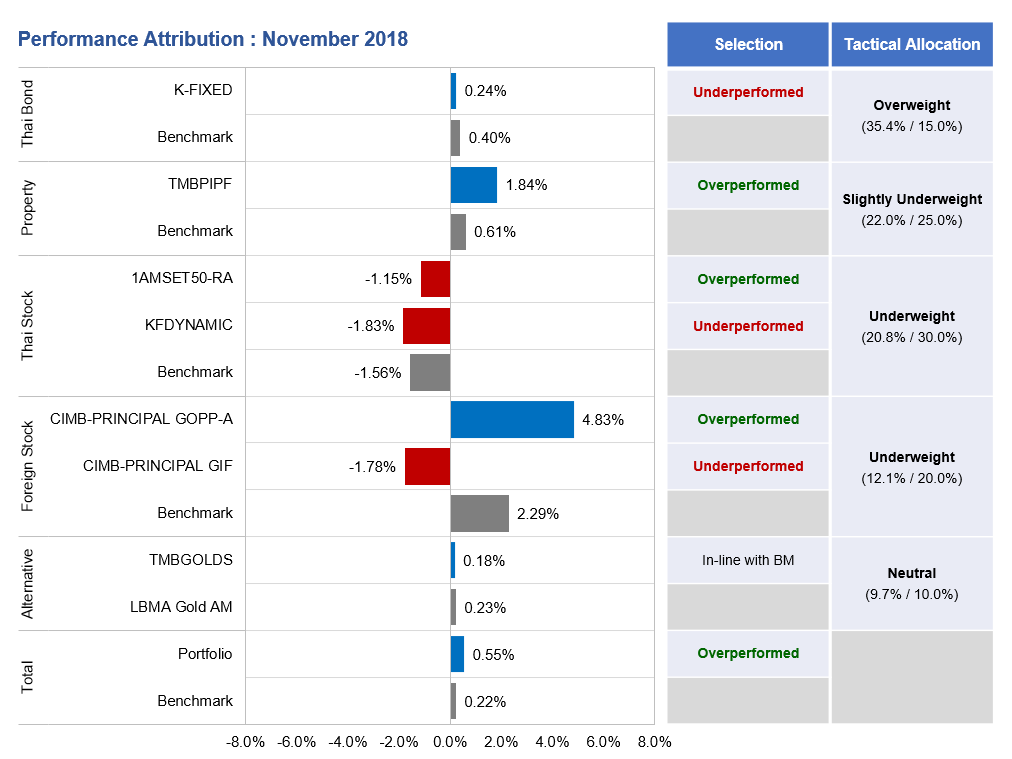

จากกราฟ Performance Attribution (อย่างง่าย) ด้านบน เราสามารถวิเคราะห์ดูสาเหตุได้ครับ ว่าสาเหตุของการที่พอร์ตสามารถเอาชนะ BM ในเดือนนี้นั้น เกิดจากอะไร

- ระดับ Tactical Asset Allocation (TAA)

- ระดับนี้เราจะยังไม่ดูกอง แต่ดูที่ระดับ Asset ก่อน จะเห็นว่าเดือนนี้ Asset Benchmark ส่วนใหญ่ Rebound คือเด้งกลับขึ้นมาจากการตกหนักในเดือน ต.ค. ยกเว้นแต่เพียงหุ้นไทย ที่ยังลงต่อเนื่อง

- โดยสรุปผลตอบแทนของแต่ละสินทรัพย์ในเดือน พ.ย. 61 เป็นดังนี้

- ตราสารหนี้ไทย +0.40%

- อสังหาไทย +0.61%

- หุ้นไทย -1.56%

- หุ้นต่างประเทศ +2.29%

- ทองคำ +0.23%

- ซึ่งในการตัดสินใจลงทุนจริงนั้น ผมได้ Underweight ไว้ในทุกสินทรัพย์ก็ถือว่าพลาดโอกาสที่จะได้ผลตอบแทนจากการ Rebound นี้แบบเต็มๆ ไป

- จะมีส่วนที่ทำได้ดีก็เฉพาะที่เลือก Underweight หุ้นไทยไว้ เพราะหุ้นไทยลงต่อจริงๆ

- ต้อง Remark ไว้ตัวใหญ่ๆ ว่า นี่เป็นเพียงการอ่านผลรายเดือน ซึ่งก็สะท้อนแค่สิ่งที่เพิ่งเกิดขึ้นช่วงสั้นๆ เท่านั้น ผมนำมันมาใช้ตัดสินใจบ้างก็เพียงเล็กน้อย ในการตัดสินใจปรับพอร์ต จะใช้การประเมินโดยเน้นการมองไปข้างหน้า (Forward-Looking) เป็นหลัก

2. ระดับ Fund Selection

- ในระดับนี้เราจะเจาะเข้ามาดูกองที่เลือกไว้กันว่า เมื่อเทียบกับ Asset BM แล้ว กองทำได้ดีร้ายอย่างไร

- หากอ่านที่คอลัมน์ Selection จะเห็นว่าเดือนนี้เริ่มมีกองที่ Overperformed ตัว Asset BM ของตัวเองอยู่หลายกอง โดยเฉพาะ CIMB-PRINCIPAL GOPP-A ที่แผ่วมานาน เดือนนี้ดีดกลับมาดีมาก เพราะ Asset BM บวก 2.29% แต่กองบวกไปถึง 4.83% เลยทีเดียว

- กองที่ทำได้ไม่ค่อยดีคือ CIMB-PRINCIPAL GIF ซึ่งผมยังถือไว้เพราะชอบเป็นการส่วนตัว ด้วยการที่กองเป็นกองหุ้นที่เน้นลงทุนในสาธารณูปโภคทั่วโลก ผลตอบแทนระยะยาวใช้ได้ เมื่อเทียบกับความผันผวนที่น้อยกว่าหุ้นทั่วๆ ไป เพียงแต่ช่วงสั้นๆ นี้กองทำได้ไม่ค่อยดีเท่านั้น (กองลักษณะนี้ไม่ค่อยชอบภาวะที่ดอกเบี้ยอยู่ในขาขึ้น)

โดยรวมผลลัพธ์การลงทุนในเดือน พ.ย. ที่ผ่านมาถือว่าพอใช้ได้ครับ เพราะเมื่อรวมผลจาก Active Decision ทั้งสอง คือ TAA และ Selection พอร์ตก็บวกไป +0.55% เทียบกับ Portfolio BM ที่บวกน้อยกว่าคือ +0.22%

ปล. ถ้าท่านใดตาไวจะสังเกตว่า ผลตอบแทนเดือนนี้ของพอร์ตที่ผมเขียนไว้ด้านบนของหน้านั้นบวกอยู่จริงที่ +0.76% ไม่ใช่ +0.55% ซึ่งสาเหตุที่มันต่างกัน ก็เพราะในการวัดที่มาของผลตอบแทน (Performance Attribution) นี้ ผมวัดแบบ “สิ้นเดือนชนสิ้นเดือน” เสมือนว่าพอร์ตมีการปรับแล้วเสร็จตั้งแต่สิ้นเดือนที่แล้วเลย

แต่ในความเป็นจริง กว่าผมจะสั่งปรับพอร์ตในเดือนที่แล้ว มันก็เลื่อนมาช่วงสัปดาห์แรกของเดือนใหม่แล้ว จึงทำให้ ผลตอบแทนที่พอร์ตได้จริงๆ มันแตกต่างจากการวัดแบบสินเดือน ชนสิ้นเดือนเล็กน้อย เนื่องจาก Lag Time ในการ Execute Transaction ครับ

สรุปการปรับพอร์ตเดือนนี้

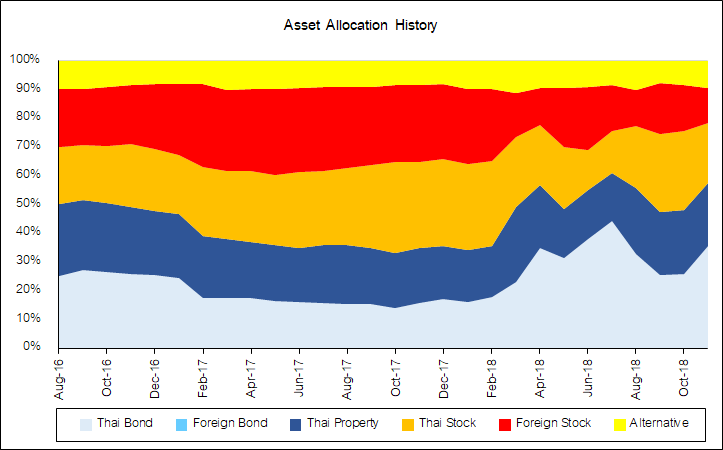

หากท่านใดติดตามพอร์ตนี้มาทุกๆ เดือน จะเห็นว่านับตั้งแต่ช่วงปลายไตรมาส 1 ปี 61 เป็นต้นมา ผมก็ทยอยลดสินทรัพย์เสี่ยงตระกูลหุ้นมาโดยตลอด โดยหากสังเกตจากรูปด้านล่าง จะเห็นว่าพื้นที่สีฟ้า ซึ่งเป็นตราสารหนี้เพิ่มขึ้นมาเรื่อยๆ

จนราวๆ เดือน ก.ค. 61 ผมเริ่มเพิ่มหุ้น และลดสัดส่วนตราสารหนี้ลงอีกครั้ง ด้วยเชื่อว่าสถานการณ์น่าจะดีขึ้นแล้ว แต่ปรากฎว่าในเดือน ต.ค. ที่ผ่านมา ทุกอย่างเลวร้ายลงแบบที่เกินความคาดหมายของผมไปมาก

ดังนั้นตั้งแต่เดือน ต.ค. 61เป็นต้นมา ผมจึงตัดสินใจถอยกลับไปสู่โหมด “ตั้งรับ” คือ Underweight สินทรัพย์ตระกูลหุ้นอีกครั้ง จะเห็นว่าพื้นที่ของกราฟสีฟ้าจากที่เคยลดลงไป เด้งกลับขึ้นมาอีกครั้ง ณ ปัจจุบัน

ในเดือน พ.ย. 61 นี้ สินทรัพย์เกือบทั้งหมดจะมี Rebound กลับมาบ้างเล็กน้อย และล่าสุดเช้านี้ (2 ธ.ค. 61) ทางสหรัฐฯ ก็ได้ตกลงกับจีนได้ โดยจะชะลอการเก็บภาษีเพิ่มจากการนำเข้าสินค้าจากจีนออกไปก่อน โดยแลกกับการที่จีนจะต้องนำเข้าสินค้าหลายรายการจากสหรัฐฯ เป็นการแลกเปลี่ยน

ซึ่งผมเดาว่า นักลงทุนน่าจะมองเป็นข่าวดี เพราะมันทำให้แรงกดดันเรื่อง Trade War ลดลงไปชั่วคราว (หรืออาจจะยาวก็ได้ ถ้าไม่มีการเปลี่ยนไปเปลี่ยนมาอีก)

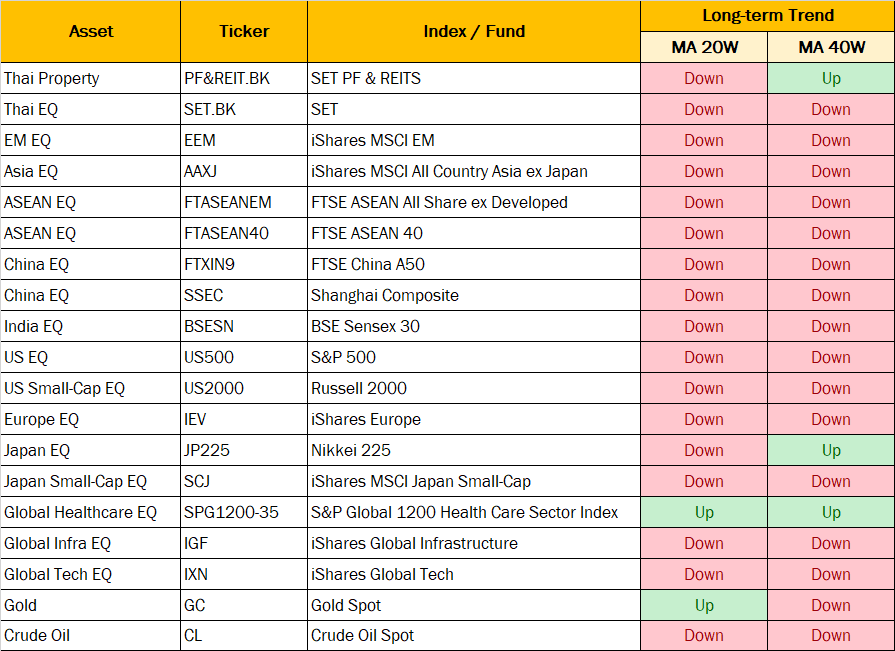

ดูแล้วเหมือนสถานการณ์จะดีขึ้น แต่ผมจะขอดูไปก่อนดีกว่าครับ เนื่องจากแนวโน้มราคาของสินทรัพย์ต่างๆ ณ ปัจจุบัน ก็ยังอยู่ในขาลงอยู่ ดังตารางด้านล่าง

ผมขอรอให้มันดีจริงๆ จนหลายๆ สินทรัพย์เริ่มฟอร์มขาขึ้นใหม่ ก็ค่อยๆ เพิ่มหุ้นกลับเข้าไปก็ได้ครับ อาจจะได้ซื้อในราคาที่แพงกว่าตอนนี้ แต่ก็น่าจะสบายใจกว่า เพราะกลัวเหลือเกินว่าจิ้มเข้าไปตอนนี้ แล้วพี่ทรัมป์จะเปลี่ยนใจอะไร ทำให้หุ้นตกกลับลงมาอีก เท่ากับเข้าไปเสียค่า Fee เล่น แถมยังได้ขาดทุนกลับมาเป็นของแถมด้วย

ด้วยการตัดสินใจเช่นนี้ เดือนนี้ผมจึงไม่ได้ทำอะไรกับพอร์ตเดิม ส่วนของเงินใหม่ 5,000 บาทที่ต้องลงเพิ่ม ก็จึงใช้วิธีพักไว้ในกองตราสารหนี้ที่เดิมลงอยู่แล้ว คือ K-FIXED เช่นเดิมครับ

ทิ้งท้ายก่อนจาก

เดือนก่อนๆ โพสวิดีโอเจ้าของพอร์ตไปบ่อยแล้ว เดือนนี้ขอเป็นรูปง่ายๆ ให้เข้ากับบรรยากาศสิ้นปีแบบนี้ก็แล้วกันนะครับ